据央视报道,中国的垃圾焚烧业正面临 “无米下锅” 的处境,许多地区的工厂被迫开挖陈年填埋垃圾,甚至高价抢购国内外垃圾来维持生产。

生态环境部数据显示,全国焚烧能力达 111 万吨 / 日,超 “十四五” 目标 38.75%,成为全球处理能力最高国家。但产能狂奔遭遇现实困境:2023 年停炉超 8 万天次,平均负荷率仅 60%,40% 产能闲置。

从 “垃圾围城” 到 “垃圾荒”,短短十年,中国垃圾处理行业因何剧变?长期 “吃不饱” 的焚烧厂,又为何能持续生存扩张?

十年前,“垃圾围城” 还是媒体频繁报道的难题;如今,焚烧厂面临 “垃圾荒” 已成为业内的普遍认知。生态环境部数据显示,截至 2024 年 10 月,全国垃圾焚烧能力达 111 万吨 / 日,超额 38.75% 完成 “十四五” 规划目标。

中国垃圾焚烧处理能力已经登顶全球。2024 年底,经世界纪录认证(WRCA)官方审核,中国凭借 116.6 万吨 / 日的垃圾焚烧处理能力,被确认为 “垃圾焚烧处理能力最高的国家”,并载入 WRCA 世界纪录全球数据库。

产能狂奔的背后是与实际处理量的脱节 —— 央视报道,2023 年全国垃圾焚烧发电厂 “计划内停炉” 83467 天次,部分焚烧炉超过半年没有开机。E20 研究院调研指出,目前我国垃圾焚烧厂平均负荷率约为 60%,换句话说,我国 40% 的垃圾焚烧厂处于产能闲置状态。

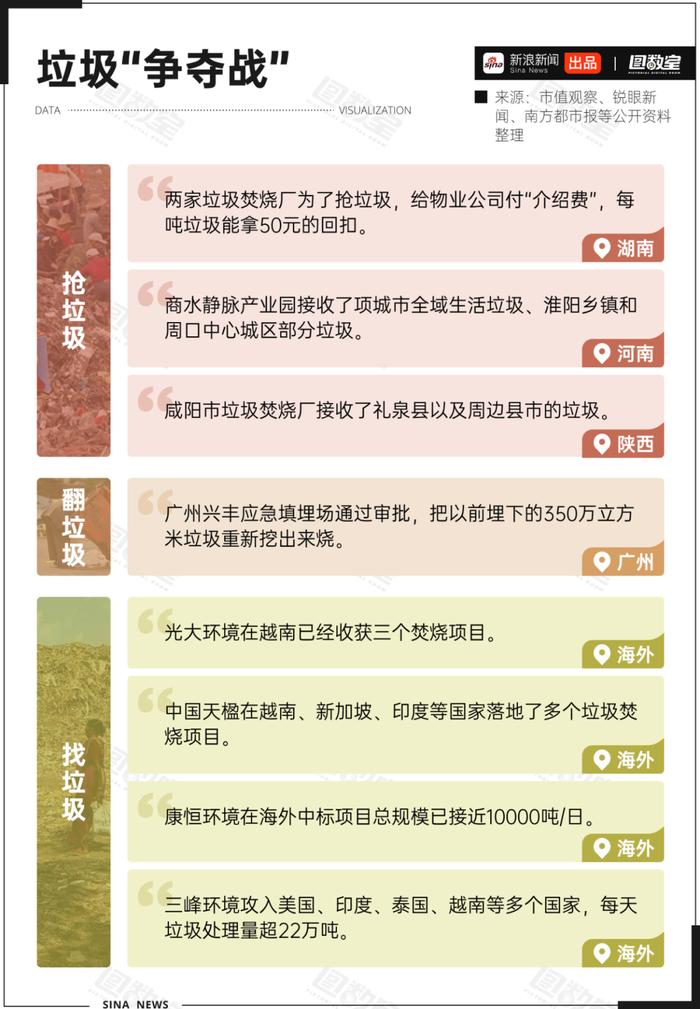

为了有垃圾可烧,不少垃圾焚烧厂都开启了一场 “垃圾争夺战”。从抢垃圾到翻垃圾,再到远赴海外 “淘垃圾”,为了填饱垃圾焚烧厂的肚子,这场因 “饥饿游戏” 而被迫展开的生存之战,已在行业内打响。

面对垃圾如此供不应求的局面,也有企业从技术层面入手进行破局突围。

“垃圾掺烧” 是指在焚烧生活垃圾的基础上,掺入其他可燃废弃物(如工业固废、污泥、一般工业垃圾等)协同焚烧的处理方式。将原本需单独处理的工业边角料、污水处理厂污泥等可燃物作为 “替代燃料”,既降低这些废弃物的处置成本,又填补焚烧产能空缺。

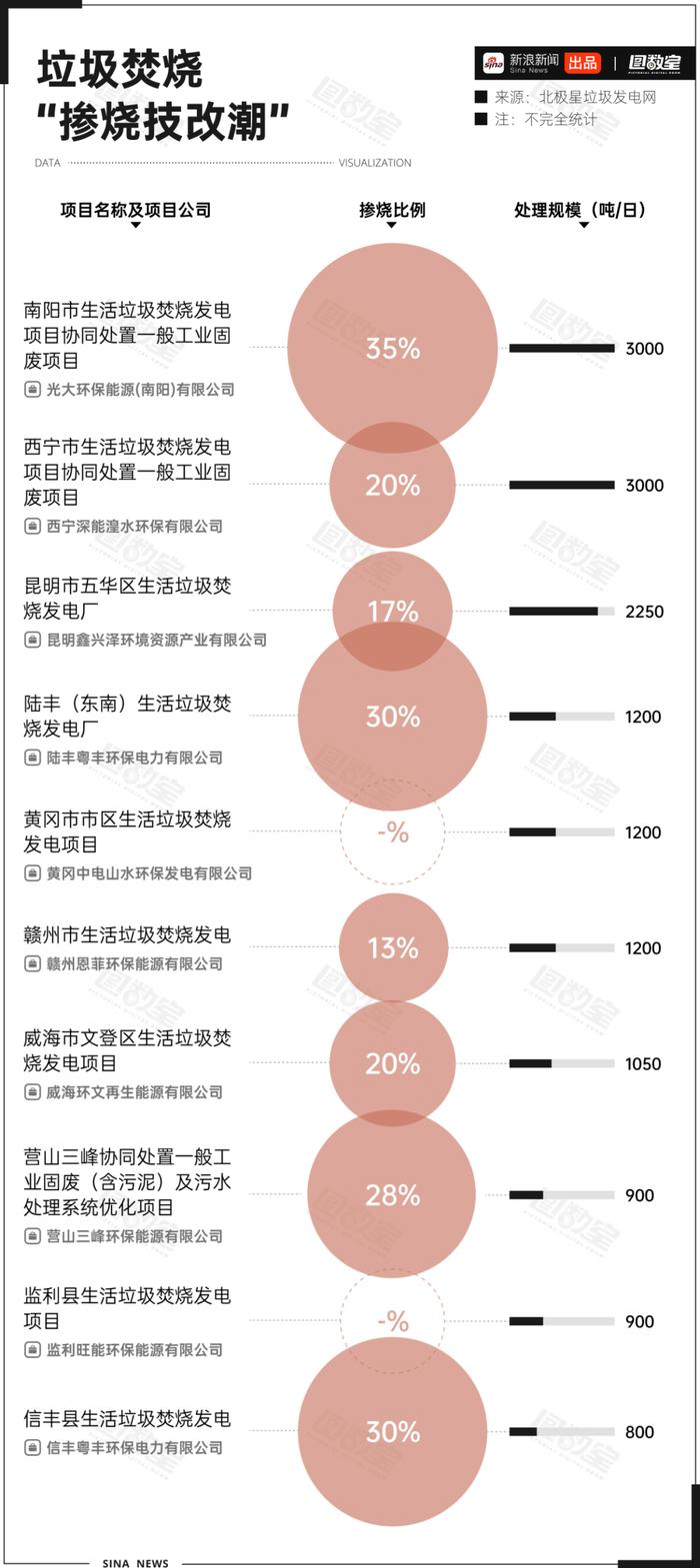

2022 年,有近 30 个垃圾焚烧发电项目启动掺烧技改环评手续。北极星垃圾发电圈统计,2024 年有 20 个项目加入掺烧技改队伍。从现有公开数据来看,各地掺烧比例在 12%-35% 区间内。以日处理规模最高的 “南阳市生活垃圾焚烧发电项目协同处置一般工业固废项目” 为例,掺烧比例达到 35%,这意味着该项目对掺烧垃圾的需求每日达到 1050 吨。

但垃圾不够烧并不意味着需要生产出更多的垃圾填满焚烧厂,若为填满过剩产能而刻意制造垃圾,无异于饮鸩止渴。表面上的垃圾不够烧,背后更深层的原因其实是产能过剩。

目前,我国垃圾焚烧发电行业正在面临产能过剩的局面。

垃圾焚烧是高温氧化处理生活垃圾的方式。它使可燃废物在高温下转化为二氧化碳和水,焚烧后的灰渣仅为原体积的 20% 以下,显著减少固体废物,还能消灭病原体,且焚烧余热还能用于发电和供暖。

我国在 1985 年首次引进垃圾焚烧热电技术。过去 30 多年里,政府和行业主管部门颁布了一系列法律法规、政策和标准,有效推动了垃圾焚烧的发展。

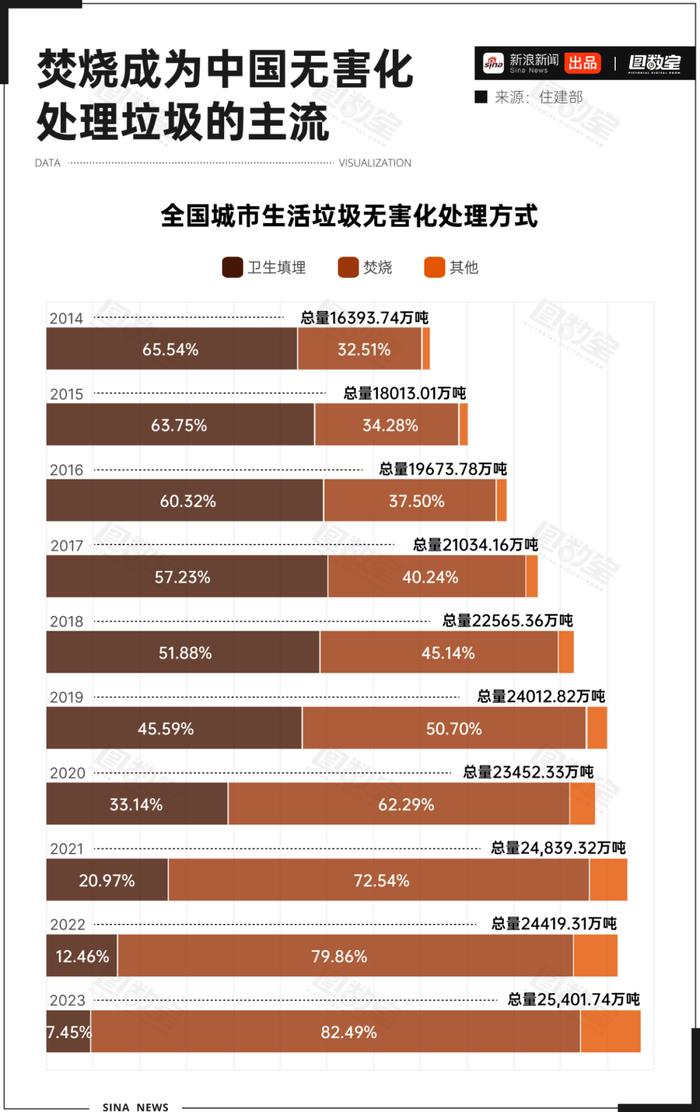

从近 10 年的数据来看,垃圾焚烧逐渐成为我国无害化垃圾处理方式的主流。在城市,垃圾焚烧占比从 2014 年的 32.51% 一路飙升到 2023 年的 82.49%,远超 “卫生填埋”。与之相伴的,是无害化垃圾处理总量的跃升 ——2023 年我国城市无害化垃圾处理总量 25401.74 万吨,相比 2014 年增长超过 50%。

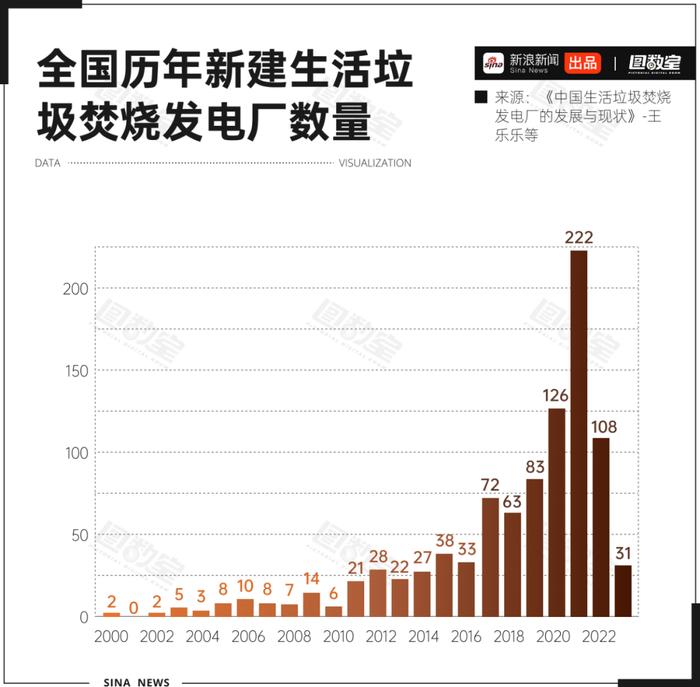

垃圾处理行业的结构调整,得益于垃圾焚烧的产能扩张和产业升级。生态环境部数据显示,截至 2024 年 10 月,我国有焚烧企业 1010 家、焚烧炉 2172 台。2017 至 2023 年,生活垃圾焚烧发电厂建设提速,仅 2021 年就新建投产 222 座。

据生态环境部数据,13 年间,中国的垃圾焚烧厂数量增长了近 9 倍,处理能力更是增长了 16 倍。在反对浪费、减少商品过度包装、提倡垃圾分类的并行治理下,垃圾焚烧电厂超前规划与原生垃圾源头减量,成为垃圾焚烧厂 “吃不饱” 的主要原因。

以北京地区为例,2023 年全市生活垃圾产生量 758.85 万吨(日均 2.08 万吨),相比于 2019 年的最高值 1011.16 万吨,下降 24.95%。而北京市生活垃圾焚烧处置能力已经提升至 2 万吨 / 日以上,每日生产的生活垃圾全部喂给垃圾焚烧厂,才能支撑焚烧行业的饱和运转。

另外,从地域分布上看,我国的垃圾焚烧发电厂呈现出向东部集中的现象,产能的不均衡,进一步加剧了 “垃圾荒”。

当前东部地区垃圾焚烧厂普遍面临产能闲置困境:例如,芜湖生态在浙江省调研发现,2023 年,浙江省 76 座焚烧厂中,有 18 座平均每年停炉闲置超过 50 天,最高停炉 155 天。 上海、江苏、河南等地的焚烧厂停运的信息,也见诸各大媒体。

长期产能不饱和,按市场经济原理应当淘汰,但为何我国垃圾焚烧厂还能保持较为稳定的数量呢?

2003 年是我国垃圾焚烧产业进程中的一个里程碑式年份。

这一年,垃圾焚烧处理由政府全权负责转向开放式特许经营。垃圾焚烧发电 BOT 模式由此开始,即政府将规划工程交由民间企业投资兴建、特许经营,期满后再转由政府经营。

三年后,国家又开始补贴垃圾焚烧发电,此后,垃圾焚烧发电企业的盈利来源包括垃圾处置费、上网电费以及政府补贴。

简单来说,每烧一吨垃圾,政府就会给相应的垃圾处理费。烧垃圾发电还能卖给电网,除此之外,国家还会给补贴。

烧得越多,赚得越多,眼看有利可图,大量企业进入到了垃圾焚烧行业。

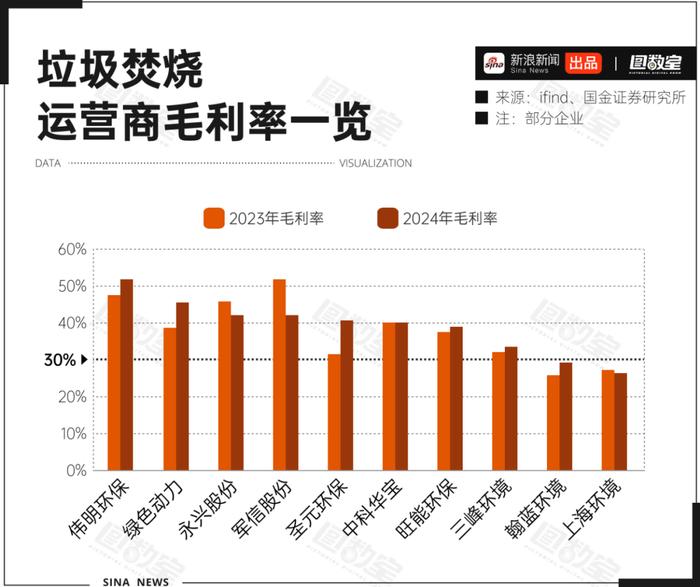

由于上述收入模式,再加上相对可控且规模效应明显的运营成本结构,垃圾焚烧发电企业普遍呈现出较高的毛利率水平。

对于进入稳定运营阶段的企业,项目前期的设备投入,如焚烧炉、尾气净化系统等建设成本,通过长达 25-30 年的特许经营期进行折旧摊销,被大幅摊薄,其毛利率通常能维持在 30%-50% 甚至更高的区间。

从上面的分析可以看出,垃圾不够烧不是垃圾不够,而是焚烧场太多了。

供需矛盾下,制造更多的垃圾显然是不可为之,垃圾焚烧发电企业如何寻找新的发展方向是需要思考的问题。

来源:微信公众号:图数室,作者:图数室

如若转载,请注明出处:https://www.zhangzs.com/531095.html

微信扫一扫

微信扫一扫