最近 “稳定币” 又火了起来,主要是 A 股相关题材股涨的比较凶,以及一些阴谋论,什么美国靠稳定币卖国债,以至于不少网友问老南。

干脆写一篇,把这事说清楚。

01

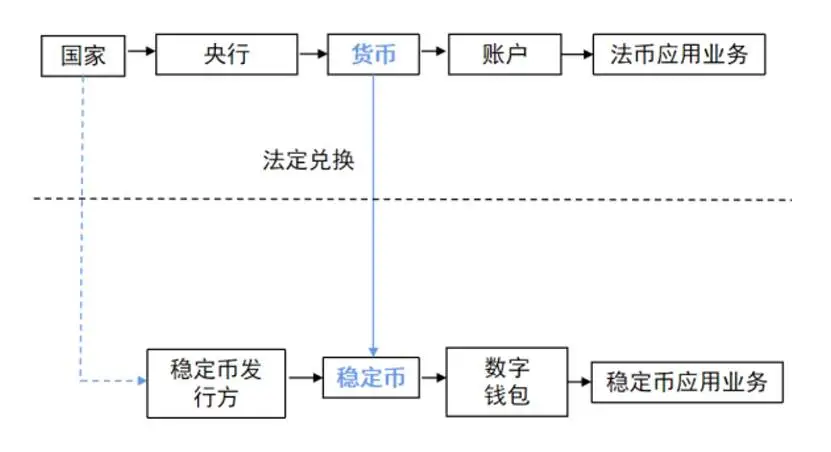

首先,“稳定币” 不是一个新概念,如当前规模最大的泰达币(USDT),已经都 10 年的历史了。

可以简单的理解为,“稳定币” 是随着比特币等数字货币的兴起,以及市场的需求,发展出来的一种:

在区块链公链发行,且锚定法定货币或其他低波动资产,来实现相对的价值稳定的数字货币。

因为比特币、以太坊这些传统数字货币,更类似炒作标的,日常波动率太大了,无法完成区块链上的货币交易责任,上午一个价,下午一个价,不现实。

这就诞生了 “稳定币”,即挂钩法定货币等,来确保币值的稳定,从而作为区块链上数字货币交易的媒介。

从交易链条看,也非常简单:

(1)铸币(Mint)- 用户缴纳 1 美元等值资金,发行人将 1 枚 “稳定币” 写入链上;

(2)储备(Reserve)- 发行人把收到的资金存入受监管的储备资产池;

(3)赎回(Redeem)- 用户要求提现时,发行人销毁 “稳定币” 并返还 1 美元。

截止到今年 5 月底,全球 “稳定币” 的规模,约 2500 亿美元:

这里面最大的两家,一个是 USDT,一个是 USDC,基本都是挂钩美元资产。

全球 “稳定币” 市值,已从 2019 年的 50 亿美元,到现在的 2500 亿美元,如此高速的发展,主要原因还是在支付上。

前面就提到,“稳定币” 主要功能真是支付,和法币 1:1 兑换,就是当钱来用的,和被炒作的比特币等完全不是一回事。

区块链为 “稳定币” 带来全天候清算、可编程支付与跨境低成本转账优势,而 1:1 储备又避免了加密货币的高波动风险,所以发展较快。

举个例子,跨境汇款,稳定币较传统 SWI FT 汇款,可省 80% 以上成本,与 2–3 天等待时间:

而链上交易,交易费用低于 0.1%,而与美国信用卡通道费,常见在 1.5%-3.5%。

所以无论是 C 端还是 B 端,都对稳定币的高效率和低成本,非常认可。

因此亚马逊自己都搞了个 “稳定币” 出来。

02

当然,“稳定币” 的发展也有不少风波,最典型的案例,是 22 年的 Terra UST 崩溃,以及 23 年硅谷银行事件导致 USDC 脱钩。

Terra Luna 是算法稳定币,其并非锚定于美元美债等,而是基于一套复杂的算法。

在 22 年初,面对数字货币市场波动,投资者信心下降,高补贴政策的不可持续,以及随后的大额挤兑,直接崩盘,500 亿美元灰飞烟灭。

也是因为这件事,当时美国财长耶伦,呼吁加强对稳定币的联邦监管。

USDC 的脱钩事件也很经典,USDC 在 “稳定币” 里,算是个老实孩子,信息披露也一直做的非常好,相对而言,当前排名第一的 USDT,信息披露一直有争议,认为不够透明。

23 年 3 月,硅谷银行倒闭,使得 USDC 的准备金被冻结,这一消息引发市场恐慌,大量持有人争相抛售或赎回 USDC,价格迅速跌破 1 美元。

3 月 11 日至 12 日期间,USDC 在二级市场最低跌至约 0.87~0.88 美元,短暂与美元脱钩。 USDC 发行方 Circle 宣布动用自有资金填补储备缺口,并与美国监管机构协商保障 SVB 存款安全;同时主动销毁大量 USDC 以收缩流通、稳定币价。

3 月 13 日,美国财政部、联邦储备等联合宣布保障 SVB 储户资金安全,市场恐慌情绪消退,USDC 价格很快回升至 1 美元附近。

因为这些事件的发生,各国也陆续加强了对 “稳定币” 的监管,目前主要是美国、欧洲、香港地区、新加坡,这些全球金融中心。

03

因为当前的 “稳定币” 主流基本都挂钩美元资产,尤其这次美国的 “稳定币” 监管的要求,是必须 1:1 的购买美国短期国债。

因此国内不少自媒体说,这是美国国债卖不出去了,所以出这招。

美国力推 “稳定币”,的确夹带了一些私货。

如明确将 “促进合法且可信的美元稳定币在全球的发展” 作为维护美元地位的政策措施之一,所以明确限制外国稳定币未经美国监管进入市场;

以及强制稳定币的储备挂钩美债,可以扩大国债买家基础,降低美国政府融资成本。

但是,“稳定币” 完全解决不了美国当前的债务问题。

因为为了确保 “稳定币” 的低波动,GENIUS 法案规定,只能配置现金、期限小于 90 天的短期美债、美联储回购合约、FDIC 受保存款。而美国目前真正发行有困难的,是长期国债。

同样是国债,短债和长债,完全是两回事。如你看巴菲特,也是闲置资金长期都放在短债里,没配长债。

而且实际上,上个月国际清算银行,还发了个报告:

这个报告里明确提到,稳定币大规模持有美债,有可能引发挤兑风险。

若主要发行商面临赎回压力,被迫抛售资产,可能导致美债市场流动性危机。

此外,稳定币规模增长可能干扰货币政策传导,如 2028 年若达 2 万亿美元,2 个标准差流入可能使 3 个月收益率降低 6-8 个基点。

而且 “稳定币” 也不存在货币信用扩张。

理论上 100% 的储备资产要求,限制了稳定币发行机构进行信用扩张的能力,存款兑换为稳定币的过程实际上是银行存款的转移而非创造,因此稳定币的发行理论上不影响美元货币供应。

反倒是当资金持续流出存款,可能导致银行缩表、货币供应减少;其他货币兑换为美元稳定币的过程实际上产生了换汇的效果,但这体现为美元跨境或跨账户的流动,不影响总的美元货币供应。

而且由于 “稳定币” 会对新兴市场资本账户和货币主权的潜在冲击,稳定币在部分国家和地区也会存在监管限制。

所以最近香港地区在大力推进 “稳定币”,也是看到了市场担心美国主导的的 “稳定币”,担心未来会有政治影响。

毕竟本来是个去中心化的东西,一旦被某个国家监管,就又走了回头路。

结

综上所述,当下 “稳定币” 和国内大部分老百姓没太大的关系,毕竟本质就是美元在区块链 1:1 投射。

除了 A 股上部分标的被爆炒,然后套一波人。

不过做海外贸易的,倒是可以通过 “稳定币”,提高效率,降低成本。

来源:石榴询财

如若转载,请注明出处:https://www.zhangzs.com/529859.html

微信扫一扫

微信扫一扫