做了一张有意思的图,也侧面说明为什么汽车行业的内卷被监管盯上。

今年 1~4 月工业企业利润整体好转(图 1),虽然确实量的贡献大于价格,体现在工业增加值增速远高于 PPI 增速,但毕竟趋势向好。

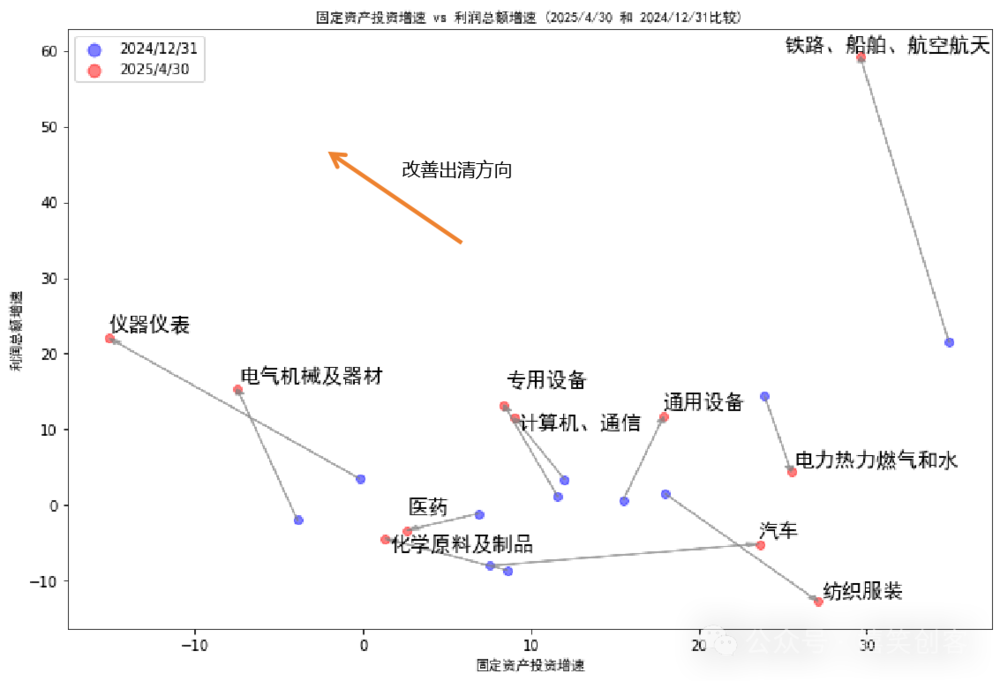

如果再做细致拆分,会发现行业之间的差异十分明显(图 2)。如果我们进一步把分行业的固定资产投资增速和分行业的利润增速放在一起比较,并且做出今年前 4 个月和去年全年的对比,就可以看到图 2。

纵轴是利润增速,横轴是固定资产增速。一个肉眼可见的相关性是,除了个别行业以外,投资增速越高,利润增速越低,甚至负增长。

我们再叠加时间维度。红色是今年前 4 个月的结果,蓝色是去年全年的结果。

简单来看,从蓝色到红色,如果变动方向是往左上角去的,是投资在减速、利润在增长,行业出清并且整体利润改善。如果变动方向是往右下角去的,那投资还在加速,利润在恶化。

基本上,利润在萎缩区间而投资仍在加速的,主要就是汽车和纺织服装。

其余大部分行业都在往左上角改善,包括仪器仪表、电气机械器材、专用设备、计算机通信、化学制品等。铁路和航空航天尤其强劲,利润高增, 投资降速但仍在高区。

通用设备是少数利润好转、投资也在加速的景气行业。产品泛用性强,且海外或在抢进口。

医药是小特例,利润还在收缩,但投资已经降速了,尚未完全出清。

电力燃气和水的供应也显现了公共基建的困境,为了给增速托底,是有政策属性在的,利润回落但也要加大投资。当然那好在利润还是增长的。

所以汽车的问题凸显:利润萎缩倒数第二,但投资增速最为强劲。龙头企业仍在扩张尝试挤出尾部企业。从龙头报表来看,确实是受益于扩产和放量的,利润在增长,但这中间也暗含了不少上下游的血泪。

也无怪会引来监管介入。

来源:本文来自:嬉笑创客

如若转载,请注明出处:https://www.zhangzs.com/529597.html

微信扫一扫

微信扫一扫