这几天在 B 站刷了一个关于分析公司价值以及研读财报的课程。

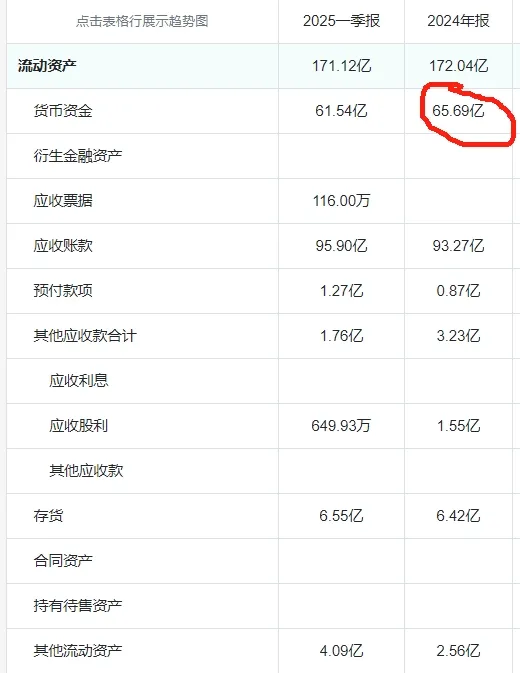

然后试着对目标公司的 2024 财报进行了分析,结合某江电力的资产负债表。比较疑惑为什么它的账面只有约 70 亿,但短期借款和一年内非短期借款总共约 1200 亿。

是我忽略了什么细节吗?

我认为它肯定经营良好,且不会倒闭。但假定不知道这份财报是某江电力的。我只能得出它即将破产的结论。

flushz

看财报里的数据,最好不要对着书本,不然容易掉坑里。读万卷书远不如行万里路,对于投资来说,看懂商业模式更重要一些。

首先,借钱借的多,短债多,就要倒闭,这本身就是一个谬论。抛开存信用不谈,即便是对于普通人,银行为什么愿意借给你钱,是因为你账上现金有多少吗?绝不是,而是你有硬资产可以去抵押,长电 2000 亿的净资产,对应 2000 多亿的负债,看上去很多,其实很正常,负债率不低但远谈不上有什么财务风险。很多新项目,只要收益率评估算得过账,固定资产投资自有资金与银行贷款比例 20%-40% 不等,翻译过来就是可以放约 2 倍的杠杆去资本开支。

其次,账面资金没有太多的意义,长电一年的经营现金流量净额是 600 亿 +,当然还要扣除必要的维护性开支,不过对应的几百亿短债真不算什么,如果你自己经营这样的企业,银行一定也会整天跟你屁股后面,求你去他们家贷款,利率还要打折,毕竟几乎没有风险。

其他细节没法展开说,太长了。

入门级财报,几家必看的,长电、茅台、京东方,看明白再看其他的,楼主任重道远。

路林

分析报表前,必须先分析行业,了解行业特征以及在财务上的普遍反应,水电大坝一次建成,几十年折旧,反应在财务上就是最大的成本是折旧,不需要现金支出,造成现金流远高于利润,企业可以凭借现金流放大杠杆经营和投资,就是以强大现金流担保低息借钱再投资增加收益,银行会抢着借给这种企业,因为风险非常的低,只是长电为了省利息,采用了短期循环借,这只是在降息通道里会这样,如果未来变为升息,长电会马上增加长期的减少短期的。

帅牛

市场认为长江电力每年的营业收入会很稳定,利润也会很稳定。每年经营现金流入 500 多亿,100 多亿资本投入。每年 400 亿现金到手随便花。

对应短期负债 1000 多亿,长期负债 1000 多亿也不算什么。

200 亿分红

200 亿还债

可能和银行贷款给公务员似的。一个年入 20 万的公务员,银行认为每年现金流确定,特别愿意借给他 100 多万,觉得还钱完全没问题。

要说风险,气候变化水流出现枯竭,那的确会有流动性风险,可能概率很小很小。

邪恶镰刀

你很犀利的找到了长江电力当前财务状况的最大风险点:

现金短债比过低。

只能说对于民营企业来说,只要出现这种状况一定要 short。

但是对于长江电力为代表的国央企来说,他们的现金流隐含了政府信用。即债务到期后,银行等机构可以续作、置换等借新还旧。同时也暴漏出长江电力存在短贷长用、期限错配等非专业性操作。

这些操作的风险大小取决于你多大程度上相信央国企拥有无限信用。

反正我不买长江电力。

白湖水

公用事业有个特点:

回报率稳定在 8% 左右

要获得更高的回报率,就得加杠杆,提高负债率。可以自己只出 20% 本金,其余借款。这种模式跟贷款买房类似。怕风险大,也可以全款买房啊!

最后说结论:长电的高负债没有问题。

它的经营现金流入两倍于净利润。水电公司是一种特殊的生意模式:一次投入、长期受益。

如果学习读财报,先从简单的生意模式和简单的公司开始,比如东阿阿胶、涪陵榨菜。

另外,白湖水公号上有读财报系列。

dafengtongxue

前几天方洪波采访说美的可以挤占上游供应商货款运营,不用自己掏本钱,长电你就理解为可以挤占银行借款运营,同样不用自己掏本钱,同理,同行业的电力公司如华润电力也是那么大体量,账面就几十亿现金,上千亿借款,这是公用事业公司 + 强国企央企的财报共同特点,机械地理解为偿债压力巨大,容易得出完全相反的结论,决策就南辕北辙了。

双叶 bloom

类似于花好多钱 分期付款买栋楼租出去 每年还房贷。

长电是花好多钱 建水电站 每年发电还贷款

只要发电收入大于贷款利息就行了…

除非长江水断流 不然稳稳的吃息差。

我发现从这个角度 A 股好多高负债的公司都是一个套路,比如中远海发也是借钱造船 然后把船租给中远海控 吃息差… 替老大哥海控背债。

rourourou

非专业人士,随便说说。

1100 多亿短债,1800 亿长债,对应 4300 亿固定资产,65 亿现金等价;其他应收应付理解为 working capital,不算进去。

4300 亿固资每年产生 530 亿运营现金,140 亿 CapEx,差不多占固定资产的 3.x%,算折旧运维费用也合理,那就是每年 400 亿的自由现金流,主要用于分红。负债增加主要是投资规模大了一些,但增加了资产,这钱也不算是花掉了,投资资产的质量就看其以后产生运营现金的能力了。

这个数字还可以啊,短债数字大一些,借新还旧问题不大的,毕竟自由现金流在那里摆着。类似银行借你钱,一般不看你手上有多少现金,而看你是不是有稳定的工作和赚钱能力,再加上固定资产的抵押,应该是怎么也看不到破产这种情况。

来源:集思录

如若转载,请注明出处:https://www.zhangzs.com/528280.html

微信扫一扫

微信扫一扫