昨天打开信箱,是我去年来日本后买入的第一支股票 ——TOSEI 株式会社的股东信。

其实在此之前,我已经收到过一次他们的纸质信,是厚厚的一沓关于股东大会的相关信息,以及用纸质通信方式参与股东大会的回函。

而这次寄来的则是年度报告的彩色概要版本,还有我买入 100 股这只股票的主要原因 —— 一张价值 3000 日元(折合约 150 人民币)的株主优待券。

株主,在日语中是股东的意思,而株主优待券,顾名思义,就是专门给股东提供的优惠券。

很多朋友可能都听说过这个故事。

日本一位叫做桐谷広人的老爷子,是一位有名的将棋选手,但他更有名的事迹是利用上市公司给股东发的各种优惠券过了半辈子优哉游哉、近乎免费的生活。

我自己很多年前曾经买过一个我很喜欢的日本连锁酒店 —— 星野集团的 REITS,他们也会给股东发酒店的优惠券。

可惜我当年并没有日本的邮寄地址,而死板的日本公司又只接受纸质邮寄这一种方式,只好遗憾的放弃了。

所以这次接到这张株主优待券的时候,还是挺兴奋的,颇有点天上掉馅饼的感觉。

正好 3 月底是很多日本上市公司登记株主优待的截止日,我就又一气买了好几支感觉优待会用得上的公司的股票,比如每天都会坐的电车(JR 东日本),每天都会去的超市(东急),以及每年总会去几次的温泉旅馆(FJ NEXT)。

估计年中的时候,我手上就能有一大票优惠券了。

对了,以上没有任何投资建议,而且现在也过了这些公司今年的股东登记日期了。

不过今天想和大家展开聊一聊的,就是日本股市这一独特的株主优待制度,以及由此延伸出来的一些特有的公司治理文化。

1

说起给个人股东的实物回馈,中国其实也曾经有这样的新闻。

比如南方食品在十年前就首开先河,给股东发过家喻户晓的黑芝麻糊。但因为规则说的是每持 1000 股就送一盒,当时还曾经在媒体上引起过一些争议。

毕竟如果是个持仓大户的话,没准会收到够全家人吃好几年的黑芝麻糊。

而根据《21 世纪经济报道》2023 年的文章,目前在国内每年也会有超过 10 家上市公司给股东实物回馈,其中以食物为主。比如去年仲景食品和佳禾食品就分别给股东发过香菇酱礼包和咖啡礼盒。

不过在日本,这个数字要翻一百倍都不止。

据最新统计,截止去年 11 月实施株主优待制度的日本上市公司已经接近 1500 家,占到了东京证券交易所全部上市公司的三分之一。

提供的优待内容则五花八门,从大米粮油,到现金券打折券,再到积分和交通卡。

总之,都是和自己公司的业务相关的服务。

追溯起来,日本的这一特有的股东回馈机制历史长达一百多年。早在 1899 年,东武铁道就曾经给股东提供过 “东武铁道全线乘车券” 作为回馈。

而在二战之后,这一机制逐渐从铁路行业延伸到娱乐、旅游和制造等多个行业,并最终形成了日本特有的株主优待文化。

不过,为什么只有日本盛行这种文化呢?我为此专门请教了几个日本证券行业的从业人员。

除了后面会分享的一些更加现实的原因之外,他们普遍的观点是这与日本深厚的送礼文化有关。

在年中和年末 —— 也就是他们称为中元和岁暮的时节 —— 日本人习惯于向亲朋好友赠送礼物,以表达感激之情。这种文化传统延伸到上市公司与股东之间的关系中,就是株主优待制度这一全球独特的股东回馈机制。

由于株主优待都是面向个人投资者,因此可以想象的是,提供优待的公司以食品、零售、旅游以及农业公司为主,目前 80% 以上的这类日本上市公司都会有株主优待制度。

而能源、机械等客户群体主要是企业的行业,这一比例显然就会小得多,毕竟总不能送给股东一台挖掘机的打折券吧。

2

株主优待制度对于股东和企业,都会有什么好处呢?

对于个人股东来说,其实我认为最大的好处还不是这些优惠本身,而是这是在现金股息之外,多的一份不需要除权的” 红利 “。

我们通常所说的股息,事实上会存在除权和复权的概念。也就是说当股息派发之时,相应的价格会从每股股价中进行扣除。因此至少在那一刻,股东的资产是并没有凭空增多的 —— 毕竟股息本身就是股票价值的一部分。

但是从株主优待得到的利益是不同的。

无论是实物礼物也好,优惠券也好,虽然理论上说也会增加公司的支出项,使得股东手上股票的净资产有所下降,但实际上这一下降幅度可以忽略不计,股东相当于得到了额外的分红。

没错,中国早些年反对实物分红的理由之一也正是由此而来,有人认为这样一来上市公司就不会向股东做真金白银的分红了。

不过至少在日本事实正相反,会提供株主优待的上市公司大部分都会有现金分红(日语叫做” 配当 “)。甚至根据一些研究统计,这两者还存在正相关性。

如果考虑到大股东以及一些机构股东可以得到经营信息、甚至现场招待等个人中小股东无法获得的优惠,那么专门提供给个人股东的株主优待,被看做是一种补偿也毫不为过。

除此之外,对于个人股东而言,株主优待所能得到的实惠五花八门。

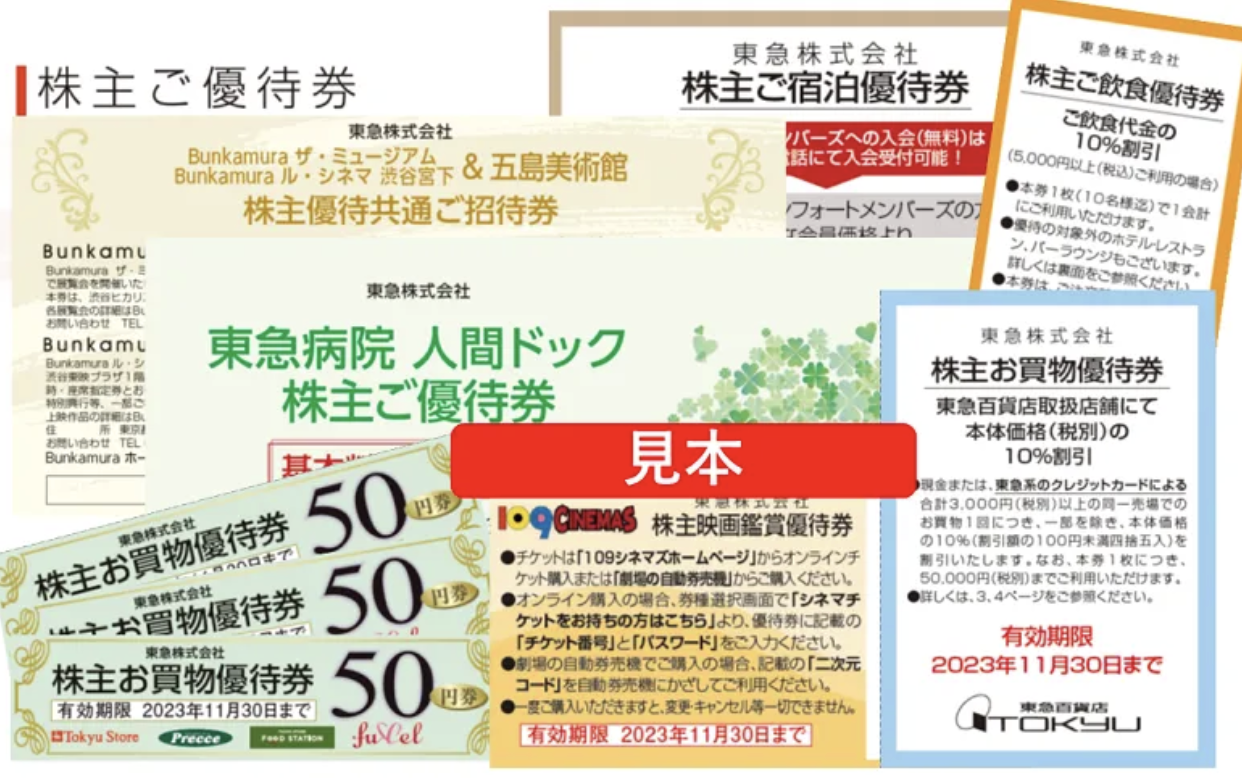

举例来说,除了我买的 TOSEI 株式会社的股票会提供旗下酒店的住宿优惠券之外,JR 东日本的株主优待会包括车票折扣券以及旗下百货商场、博物馆、酒店在内的一系列优惠券,而东急的优待甚至还包括电影票和医院体检的优惠券。

如果在买入股票前就能够确认到这些公司提供的服务确实是自己日常会用到的,那以上提到的这些现金券和优惠券无疑就很有用了。

因此,很多证券公司为了吸引股民投资,会设置专门的版块介绍上市公司提供的这些株主优待,以及想要获得这些优待所需要购买的股票价值、截止日期等等。

甚至有些证券公司还提供利用信用账户做多空对冲,在获得优待资格的同时不承担股价波动风险的” つなぎ売り” 服务。这样一来,只要株主优待价值高于手续费,便能空手套白狼。

除此之外,日本社会本身对于这些优惠的使用非常的包容和理解,这一点也很重要。

线上系统会专门为使用这些优惠提供通道,线下营业门店的服务员收到这些优惠券时有时甚至会说一声 “感谢作为股东支持我们的公司”,这都会让个人投资者在使用这些优惠时不但不会不好意思,反而会有一种生为股东的自豪感。

3

对于企业来说,提供株主优待制度的价值主要体现在几个方面,比如吸引个人投资者、增加营业收入、体现公司治理程度等。

这其中吸引个人投资者是非常重要的目的。因为日本的很多上市公司都存在交叉持股和流动性不足的问题,增加个人股东的数量可以部分消除交叉持股的影响,从而持续达到上市标准,同时确保股票的流动性。

这几点有多重要,相信投资过港股的朋友也会深有体会。

以我刚收到的 TOSEI 株式会社的年报数据为例。

目前这家公司的股东数量为 24146 名,其中个人股东的持股比例大概为 43%。对于这样一家市值不到 1000 亿日元(折合约 50 亿人民币)的企业来说,每年提供株主优待的成本不会超过 6 千万日元(折合约 300 万人民币)。而且因为是住宿的优惠券,所以在股东使用这些优惠券的时候,还能撬动更大幅度的营业收入。

除此之外,株主优待制度也是对上市公司旗下业务一种很好的宣传手段,尤其是新业务。

比如国内上市公司佳禾食品去年提供的咖啡礼盒,其实就是公司想要拓展的咖啡新业务,想要获得市场反馈的一种推广活动。

相比其他市场推广方式来说,日本企业提供株主优待的成本并不会更高(因为本来就是要寄纸质信件给股东),且面向的人群更加精准,可以说是相当划算了。

根据日本和海外的一些研究报告,一家公司如果提供更加丰富的株主优待制度,对于股价和业绩都会有正向支撑作用,也会被市场理解为拥有更优秀的公司治理水平。因此也就难怪在最近几十年里,实施该类制度的公司越来越多了。

4

日本的株主优待政策发展至今,已经有了比较完善的体系,以下再分享几个细节。

比如说,像之前提到的南方食品的例子,那种股东一下子拿到几年份的芝麻糊的可能性在日本是不存在的。

因为一般的株主优待都会以 100 股或者 1000 股作为一个单位,在此之上,对于很多提供实物的公司来说,不管你持有多少股拿到的优待内容都是一样的。

当然,对于一些例如铁路公司和百货公司而言,会根据你持有的股数提供更多的优惠券,但一般也会有一个上限,并不会无止尽的增加下去。

换句话说,日本的株主优待制度主打一个普惠,而不是公平。

当然这也引发了一些争议,比如有人就认为,持有 10000 股的股东和持有 100 股的股东拿同样的优待,这显然违反了股东公平原则。此外,海外的股东以及机构股东拿不到任何的优待,也是容易被吐槽的一点。

另外,株主优待制度一般还都会包含一个长期持股的条款。比如你持有股票超过 3 年或者 5 年,很有可能可以得到一些额外的红利,以此来鼓励股东长期持有。

比起中国市场一直建立不起来的投资者长期持有文化,我倒觉得日本企业用这种实实在在的好处,肯定能激励到更多个人投资者减少买卖行为,转为长期持有。

当然,日本的这一套体系背后其实还有很多文化和传统的支撑,比如纸质信件文化。

试想,如果在中国推行株主优待制度,可能最大的困难是上市公司根本不知道该把东西寄到哪里去,毕竟我们在券商那里登记的邮寄地址往往非常随意,就算搬家了也没人会想得起来去更新地址。

而在日本,因为券商开户绝大部分时候都需要寄纸质信件到家里来确认,所以自然也就能确保地址的正确性。

日本株主优待的兴盛还和其上市公司的类型有关。

在研究提供优待的公司类型的时候,我发现日本有大量的服务行业企业都会上市,小到一个烤肉店,大到全国连锁的按摩机构,总之,只有你想不到的领域,没有上不了市的行业。

而且这些企业动不动就是成立五六十年、上市三四十年的 “老铺 “,因此积攒了大批忠实客户,并将其成功转化为股东,跟随企业一同发展(或者不发展),形成了日本独特的上市企业文化。

最后的最后必须要说的是,橘生淮南则为橘,生于淮北则为枳。

日本的株主优待制度从诞生以来其实也一直争议不断,因为其中的很多法律依据和财务处理,和现有的公司法是有矛盾的。但之所以这一体系能一直存在甚至发扬光大,和这么多年日本监管机构包括法院孜孜不倦的在用各种判决和处理案例来规范、约束以及引导这一制度发展有关。

而株主优待制度背后也有一些不得已的故事。比如文章开头提到的那位日本棋手,他最早之所以会想到用株主优待维持生活,也是因为日本股市在上世纪 90 年代泡沫破裂后,他手握一大把大幅亏损沦为废纸的股票而不得已为之的。

中国股市未必一定要像日本市场一样发展出类似的文化和制度,但如果能形成一种具有自身特色的市场文化,同时这一文化又对于投资者和上市公司都有帮助,也不失为一条资本市场走向成熟的路径吧。

来源:起朱楼宴宾客 微信号:the_great_time

如若转载,请注明出处:https://www.zhangzs.com/495174.html

微信扫一扫

微信扫一扫