自由现金流,英文叫 free cash flow,是巴菲特非常推崇的财务指标。

大家都知道巴菲特搞价值投资。那么价值投资的标准是什么?买入市盈率或者市净率低于某个数值就是价值投资吗?不是的,自由现金流贴现最大化的才是价值投资。这是巴菲特亲口公布的标准答案。

可惜在 A 股市场,虽然巴菲特的粉丝极多,但是对于自由现金流的关注却极少。我在 wind 研报平台上随手一搜,发现在 200 多万份研究报告中,标题中包含 “自由现金流” 的只有 100 多份,甚至比 “应收账款” 这个关键词还要冷门。

本文并不准备对 “自由现金流” 这个概念做出详细解说。这个工作可以留给有兴趣的读者自己完成。现在我们只是借此为题,来讲几个小故事。

现金

第一个故事是关于 “现金” 的。它是笔者的亲身经历。当时我们一群高中同学聚会。有位老哥提到他为了孩子入学,刚刚购置了一套学区房。然后坐他隔壁的一位同学就借过话头,开始炫耀他新买的豪宅,并且傲骄地宣布他现在身背千万房贷。这时前面那位老哥转过头来,幽幽地问道:什么是房贷?

在英文语境中,贷款买千万豪宅的那位是 asset rich,而全款购置学区房的那位则称为 cash rich,翻译过来大概是资产富人和现金富人。不过这么说很拗口。这可能是因为我们在日常生活中并不做这样的区分,所以也没有习惯性的表达。

由此我倒是想起,以前在内蒙古调研时听到过一句俗语:家财万贯,带毛的不算。这就有点区别 asset(资产)和 cash(现金)的味道了。

当然,房产和活体牲畜虽然都属于 asset,但是前者的价值要稳定得多,绝不至于 “不算 “。

不过只要是资产,价格都会有波动。同样的聚会对白,发生在 2013 年的上海或者是 2023 年,其中的滋味肯定是截然不同的。

关于表达方式的缺失,我还有一个非常现实的解释。改革开放至今不过 40 多年,社会上的富人大多还是富一代,创一代。哪怕是富二代,家里的老爷子也很可能余威尚在。

按照欧美习惯,这些都是 new money,叫做新钱,或者新富人。新钱往往是 asset rich,cash rich 要在老钱里面才会渐渐多起来。所以中国社会并没有很多 cash rich,也不需要相应的表达方式。

为什么会有这样的区别呢?除了创业平台不容易变现之外,主要还是风险偏好的差别。新钱比较生猛,喜欢高风险高收益。老钱则反之。

想清楚了这一点,那么很显然,从宏观视角看,新钱不可能永远是新钱。摆在他们面前的只有两条路:要么变成老钱,要么销声匿迹。

正所谓:天下没有不散的筵席。鲲鹏展翅九万里,终究还是要落地的。有时候甚至能否顺利落地,都还是一个问题。

你到底是 asset rich 还是 cash rich?随着历史进程的推移,中国社会对于这个问题的关注度必然会越来越高。说不定哪天也会产生出什么独特的表达方式呢。

现金流

第二个故事是关于 “现金流” 的。它来自网络和身边案例的综合。典型的主人公是小镇做题家,到一线城市打拼,中年得志,身居大企业高层,空中飞人,五星酒店,觥筹交错,海外度假……

直到有一天突然被裁员,主人公回头一算,发现自己居然没有多少积蓄。咬咬牙干脆躺平,想要安度余生,却发现豪车豪宅,名牌衣饰,双语名校(如果有子女的话)全都成了累赘。没有多少变现残值,维持起来却是吞金巨兽……

咱们这位虚拟主人公最大的问题,就是不懂得自由现金流的概念。而许多落入价值陷阱的投资者,他们与巴菲特之间的差距也在这里。

从账面净利润到自由现金流,中间还有很长的一段距离。如果小磕小绊不算,那么主要就是两座大山。一座叫应收账款,一座叫追加投资。

所谓应收账款,就是交易完成了,对方却不付钱,只能成为账目上的一个数字。它可以形成净利润,但是不能形成自由现金流。而把账款变成现金流,这个过程叫做兑现。由于承诺不能兑现而导致的悲剧,在商场和职场都很常见。

对于企业来说,利润丰厚的大型项目最容易出现应收账款问题。事实上,很多项目的毛利已经把账期风险打在里面了。比如说,100 块成本的东西卖 120 块。看上去这是一桩好买卖。当然如果一年结账,年化收益率高达 20%。两年结账,年化收益率是 10%。可是如果账款 10 年后才到呢?

对于个人来说,工资是最起码的现金流。可是很多公司都会做强制性递延。换句话说,名义年薪 100 万的工作,你干 3 年跑路,绝对不可能拿到税前 300 万,各种名目克扣下来,能有一半到手,就算老板对你不错了。

更可怕的是各种非量化的承诺,俗称画大饼。景气高的时候,什么都是你的。就像是面对一桌满汉全席,不知何处下筷。等到景气转差,直接归零,化作南柯一梦。到头来,没有一口是吃进嘴里的。

另一座大山叫做追加投资,也就是必须进行下一阶段的投资,本阶段的业务才能正常完成。其中最恶劣的一种形态就是庞氏骗局。名义上你的投资项目赚钱了,但是上一期赚到的钱,必须连本带利地投入到下一期项目中去。而且这个过程没有一个明确的终点。实际上很有可能你永远都走不出来,就跟进了黑洞一样。

在贸易战之前,像三星、台积电这样的企业,资本市场是非常不喜欢的。从 2005 到 2015 年,这两家公司的市盈率一直在 10 倍上下。为什么呢?不是因为没有净利润,而是因为没有自由现金流。

40 纳米的制程刚刚完成,赚到的一点辛苦钱外加折旧,就得马上投入到 28 纳米的研发中去。你要是说我从此躺平,以后的项目不投资了,那么客户们今天就卷堂大散。因为跟着你玩没希望。

所以在巴菲特这样的人看来,三星和台积电那么多年来就一直在相互内卷,也不知道图点什么。当然,后来碰到中美贸易战,突然变得奇货可居,那就是另一个故事了。

当高管,做生意,同样面临追加投资的风险。因此你别光看到有些人的现金流入量很大,其实他为了维持人设和网络,必须开支的流出量也很大。有些开支如果不做,马上就会影响他现在的生活节奏。而到底有多少现金流是真正 “自由” 的,恐怕连他自己都不知道。

自由

第三个故事是关于 “自由” 的。它来自古籍《韩非子》。由于情节生动有趣,主角自带可爱光环,所以各种儿童成语绘本上总少不了它的存在。没错,它就是:守株待兔。

我知道,要说守株待兔,很多人都会觉得小儿科。那么换个高逼格的说法吧:人是经验的奴隶。康德尼采那味儿是不是就来了?

从上帝视角看,农夫能够捡到死兔子是纯粹的随机事件。拿回家吃完就算了,完全不应当再做任何反应。

但是在农夫看来,他总结到的经验可能是:前一天晚上打孩子,第二天早上不吃饭,然后再绕道经过邻居家的田埂,应该就会有好事发生……

过去 40 年中国经济高速发展,有无数人捡到了属于他的那只死兔子。我不可能知道每个人都是怎么总结的。但是根据我有限的观察,哪怕只是愿意承认运气成份的人都不多。似乎每个人都有自己津津乐道的 “捡兔经”。这不,许多人哪怕是坐在树下淋雨、挨饿,照样还在那儿一往情深地等兔子呢。

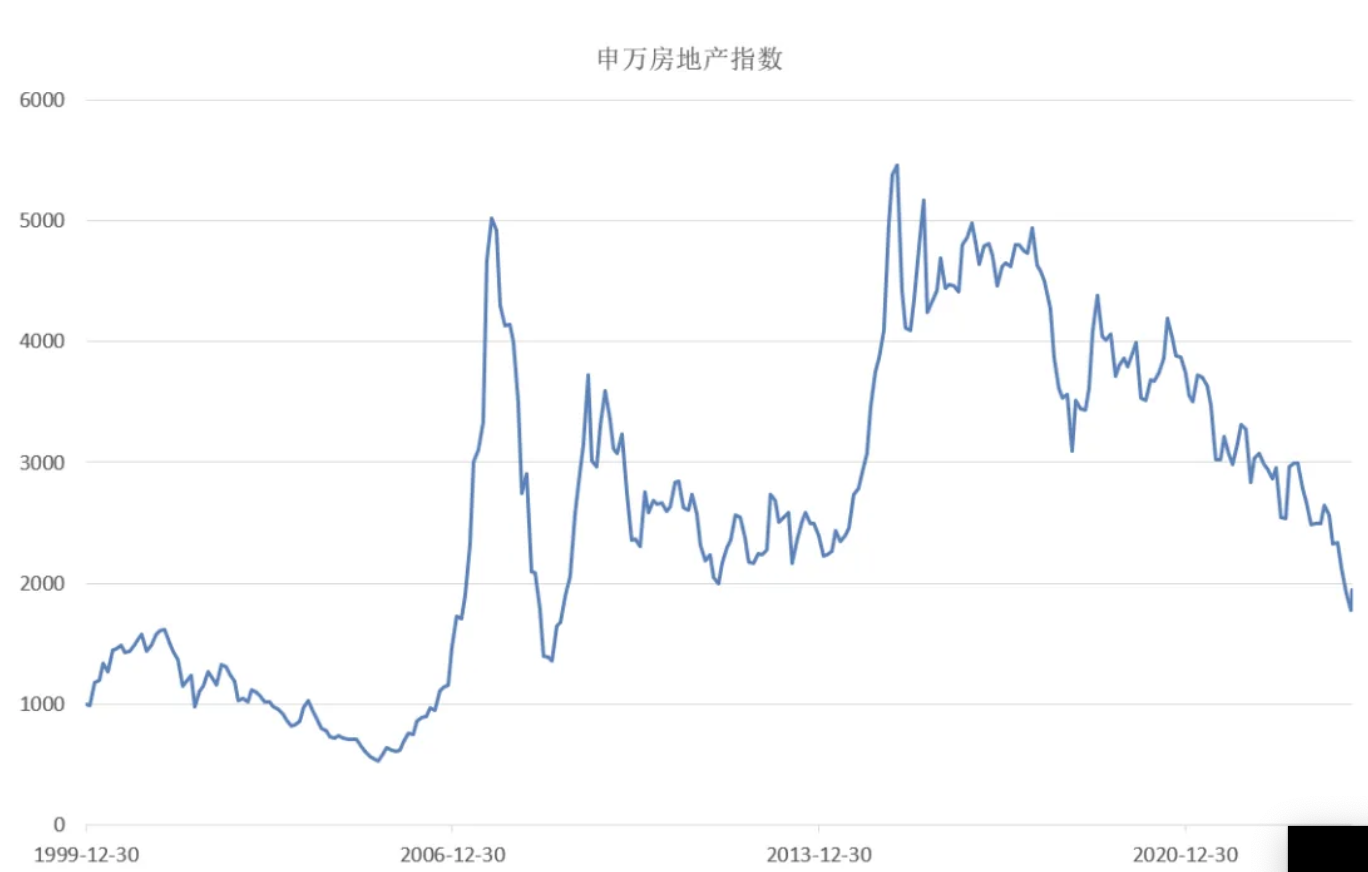

今年初,申万房地产指数一度跌破 1900 点,直接回到 2006 年去了。这还是几大国有房企顶住权重的结果。而在香港,民营房企几乎已经全军覆没。说实话,这个局面对我的触动非常深。

从宏观上看,在几乎所有重要经济体中,房地产都是第一大资产类别,房产建筑都是第一大细分产业。从微观上看,绝大多数人的一生,最大的一笔支出就是买房。

所以如果房地产不行了,不要指望任何一个行业能够完全顶替它的位置。中国房地产行业的高速发展期,就是中国经济的高速发展期。这两者之间的相关性是显然的,无可质疑的。

我这么说,不是要为哪个开发商招魂。毕竟天下没有不散的筵席。

我这么说,也不只是为了感慨物哀:整个人类经济史上最广阔、最强劲、最持久的一轮产业黄金期,居然不能留下几个善终的龙头公司。

我只是在想:为什么在三条红线之前,每一家大型开发商的资产负债表都在迅速扩张?甚至没有哪怕一个另类,敢于站出来说:我够了,不玩了,我躺平,我要自由!

如果只是某几个企业家贪得无厌,我大可不必发此问。但是如果家家如此,无一例外,那么很可能这反映了人类共同的本性。

每个人都渴望自由。只可惜外在的锁链易除,心中的锁链难除。

我看网上流传戒毒所工作人员的说法,生理性的毒瘾是可以根除的,但是吸毒时巨大快感带来的记忆却是难以根除的。控制复吸的难点,就在于丰富生活,转移注意力,不要让那个记忆碎片突然冒出来。我想,一夜暴富的经历,对于人生的影响大概也差不多吧。

现代社会节奏快,压力大,每个人都在随波逐流。在人的一生中,真正能够把握自己命运的节点不过那么区区几处。但是我们永远都不应该忘记,这场漫长旅途的终点应该是:

自由。

来源:小鲜传 微信号:fish_craft

如若转载,请注明出处:https://www.zhangzs.com/494501.html

微信扫一扫

微信扫一扫