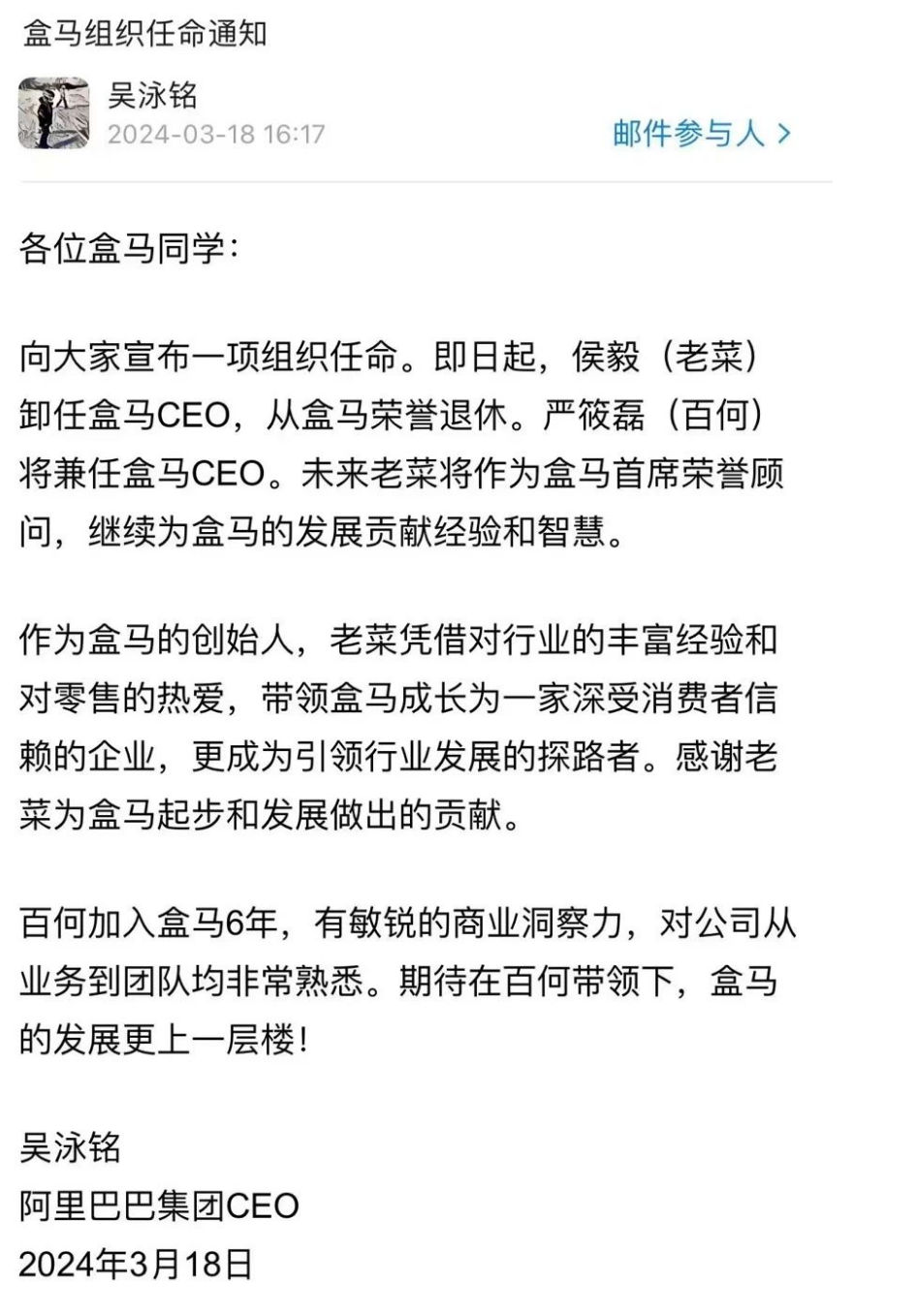

3 月 18 日下午,阿里巴巴集团 CEO 吴泳铭以一封内部信,宣布盒马创始人、60 岁的侯毅(花名老菜)将荣誉退休,卸任盒马 CEO 一职。未来,侯毅将作为首席荣誉顾问继续为盒马提供指导。盒马 CFO 严筱磊(花名百何)将成为新任 CEO。

严筱磊今年 45 岁,曾在西门子中国、毕马威工作。她在 2016 年加入阿里,曾担任 UC 事业部、银泰集团财务负责人,2018 年之后加入盒马出任 CFO 至今。

以严筱磊 “阿里 8 年,盒马 6 年” 的资历,她在盒马内部确实已被视为 “盒马老人”。但过去几年,严筱磊在盒马团队并不算是侯毅之外获曝光度最高的高管,能在当下被评估为接棒侯毅的最合适内部人选,多少说明了阿里集团对盒马实际财务表现的重视已大于对业务创新的期许。

面对这场事先毫无征兆的高层权力交接,多位盒马内部员工对《第一财经》YiMagazine 表示,他们都是在 3 月 18 日下午通过吴泳铭的内部信才获知此事,对他们而言,“老菜” 被阿里集团宣布退休是一个 “相当突然的消息”,各个业务环节都需要时间来消化这件事的影响以及思考如何对外发声。

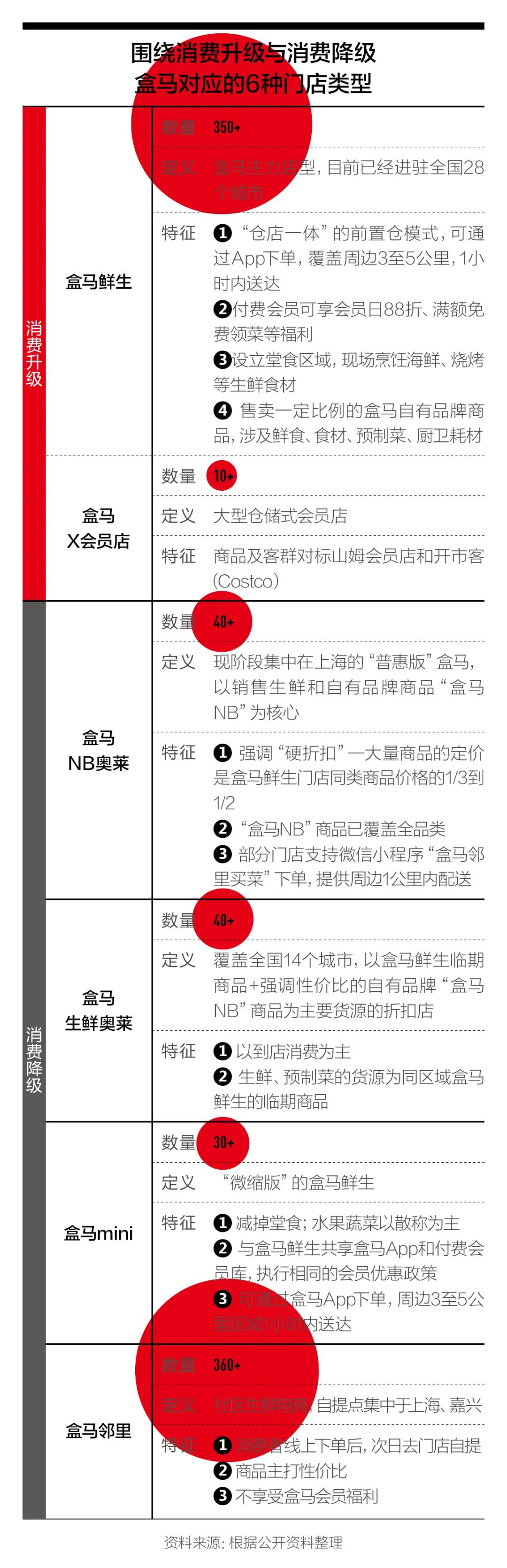

毕竟,自 2016 年 1 月第一家盒马鲜生在上海开业,首创了 “店仓一体”“生鲜配送 30 分钟” 到家的即时零售模式,成为阿里 “新零售” 的核心样本,而侯毅则是地位从未被撼动过的盒马 “灵魂人物”。过去 8 年,他持续主导了盒马大大小小各种零售业态的试验,盒马目前同期在运营的门店品牌就多达 6 个。

就在阿里宣布侯毅从盒马退休的前一日 ——3 月 17 日,联商网报道称阿里有意向中粮集团捆绑出售大润发和盒马的消费。随后,盒马的 PR 部门对该消息予以辟谣。此番盒马掌舵人 “闪电换人”,更像是一连串震荡中的一环 —— 折射出盒马及其所属 “新零售” 业务板块,在阿里内部正面临着一场前所未有的调整。最坏的命运,很可能是被出售剥离。

01

盒马被定义为 “非核心业务”

2023 年 3 月,阿里宣布 “1+6+N” 的拆分变革。盒马随之成为 “单飞” 的众多业务板块之一,并一度被集团乐观地公开给出了独立上市融资的时间表。

2023 年 9 月,蔡崇信和吴泳铭正式接任阿里巴巴集团董事会主席和 CEO。11 月初,吴泳铭以集团 CEO 的身份首次亮相阿里财报电话会发表讲话,对外公布了他对阿里 “核心业务” 与 “非核心业务” 的定义 —— 前者仅包括电商业务(境内与境外电商)与云计算业务,而阿里过去 10 年重金通过收购和自建先后扶持起来的本地生活、物流、文娱、新零售,以及众多创新业务被 “撮堆儿” 放进了所谓 “非核心业务” 矩阵。

这是一条相当残酷的红线。吴泳铭表示,阿里既有业务的优先级是依据各自市场规模、商业模式及产品竞争力而最终梳理确定的。

阿里对核心业务将会继续加大投资,而 “非核心业务” 接下来的命运,首先要看它们各自能否实现自负盈亏,向集团展现出业务独立存活的能力,其次还要评估它们是否与其他业务之间进一步形成协同效应。这两条审查依据的评估结果,将最终决定每一项非核心业务的去留。盒马当然也在被考核之列。

也是在去年 11 月初阿里发布三季度财报时对外披露,盒马的上市计划暂缓。

今年 2 月上旬,阿里巴巴集团发布截至 2023 年 12 月 31 日的 2024 财年第三财季财报,已经全然不提 “新零售” 这个字眼,相反,集团 CFO 徐宏在财报电话会中直接提及 “剔除高鑫零售、盒马及银泰这类有实体零售运营的业务”,集团的总收入同比增长可从 5% 提升至约 8%。

尽管阿里披露高鑫零售(大润发)的收入同比下滑是最为严重的,但盒马也被列入拖后腿的 “实体零售” 板块。按徐宏提到的总营收的 3 个点来计算,去年第四季度阿里实体零售业务所造成的营收缺口高达 72 亿元。

阿里巴巴集团董事长蔡崇信,同时也担任着阿里巴巴集团资本管理委员会的主席。他在 2 月的财报电话会中介绍称,该部门过去一年正在负责对阿里非核心资产的逐步出售清退,至 2023 年年底用 9 个月时间已完成了对 17 亿美元非核心资产的退出。蔡崇信对这一速度表示满意,但也明确宣布了一个坏消息:下一步阿里要退出的正是 “资产负债上的一些实体零售业务”。

“这些也不是我们核心聚焦的业务,因此退出也非常合理,但是由于当前的市场环境存在挑战,这会需要时间。” 蔡崇信说。

2016 年以来,围绕新零售战略,除了支持盒马在各地烧钱扩张,阿里还发起了几笔巨额收购 —— 先是参与 198 亿港元(约合 177 亿元人民币)的银泰百货私有化,持股银泰 74%;而后用 4 年时间,通过几轮向创始股东收购股份和在公开市场购买公众股(合计投入超过 500 亿元人民币),获得高鑫零售 79% 的股权,从而间接拿下大润发。而按照高鑫零售目前的市值来衡量,阿里的这笔投资已缩水 80%,仅余 100 亿港元。

02

从 “新零售” 落至 “实体零售”

去年,盒马拿着 “新零售” 的故事想要敲开二级市场的大门,但结果却是苦于找不到一家同类的对标上市企业。资本市场无法给出一个盒马能接受的估值,IPO 计划由此搁浅。

最早,“仓店一体” 模式的即时生鲜零售,是盒马 “新零售” 故事的核心。2022 年年底,侯毅曾在全员内部信中描述 “2022 年是盒马新零售的成熟期”,盒马的主力店型 —— 盒马鲜生,通过提高毛利率、降低线上订单的履约成本以及提升运营效率,已实现了健康的同店销售增长和显著减亏。

但是,从 2023 年以来盒马的一系列改革动作来看,它其实是有意识地要把运营重心一步步向线下门店倾斜,将消费者从 App 下单更多吸引到线下卖场。

2023 年盒马重新加速开店。《第一财经》YiMagazine 采访获悉,盒马旗下各类店型全年新增门店 60 余家,目前总体门店规模达到 360 家。盒马在去年格外注重在城市核心商圈的优质位置 “选址开店”,目的就是要最大化地吸引线下客流。

盒马将商品战略从过去的 “消费升级” 转向更贴合消费降级趋势的 “极致性价比”,以上海为试验区域,用一年多的时间迅速开出超过 70 家以 “硬折扣” 为特色的盒马 NB 奥莱店。但是,围绕这种全新的店型,盒马更想做的是线下的生意。

去年冬天,盒马悄然关闭了 App 上的会员注册和续费入口,目的是逐步取消会员日全场 88 折优惠,取而代之的方案,是用硬折扣实现线上线下同步低价。盒马过去 5 年时间积累了近 300 万付费会员,他们的付费意愿主要是冲着 “会员日 88 折” 的福利。很多会员集中选择每周一次从线上下单完成采购,但这会造成盒马门店的客流在会员日与非会员日存在明显反差。而今年 2 月,盒马在三个试点城市,将免运费门槛调整至 99 元、不足则需收取 6 元运费等措施,明显是向线上订单造成的沉重履约成本发起挑战。

在去年 11 月的零供(指零售商和供应商)大会上,盒马称其正在全面转型为 “自有品牌驱动” 的折扣型零售商。侯毅在这次大会上抛出一个对盒马的新定义,叫作 “2.0 时代全渠道销售的公司”。

即便那时候盒马正遭遇 “IPO 计划暂缓” 的负面新闻,但是侯毅发动的一系列商品价格和供应链改革,给外界造成一种乐观印象:在他的带领下,盒马似乎是要把从 “分拆” 获得的自主经营权发挥到极致。而这种乐观也很容易让盒马忘记了,自己作为阿里的众多业务板块之一,与其他业务的连接价值究竟表现在哪里?

吴泳铭在今年 2 月的财报电话会中提到淘天旗下的 “直营销售” 业务,比如天猫超市,其存在的主要价值是 “获取用户和留存用户的手段”,该业务在去年第四季度实际营收 316 亿元,在淘宝的营收占比约为 25%。反观连 300 万付费会员都可以选择放弃、将业务重心不断向线下倾斜的盒马,某种意义上,它也属于阿里的一种 “直销业务”,但与阿里的电商核心业务的关系却是渐行渐远。

03

侯毅推进到一半的改革

2023 年 10 月 13 日起,盒马正式启动 “折扣化” 变革,盒马鲜生下调了线下门店中 5000 多款商品的价格,商品价格普遍直降 20%。用侯毅的说法,盒马要以此解决价格力的问题。但由于决策落地的过程太过仓促,此举反而引发盒马付费会员的不满,因为他们发现了线上线下不同价的情况,而且线下打折标价甚至低于会员日折扣力度。

为了配合折扣化,盒马在 10 月打破原有的 “食品、生鲜、百货” 部门分类法,成立采购委员会,改为以工厂为核心的 “成品部” 和以基地为核心的 “鲜品部”。

4 个月后,2 月 18 日起,北京、南京、长沙三地的盒马鲜生试点线上线下同步低价。去年 10 月的 “线下专享价” 主要围绕成品部的零食、日化进行,今年以来在试点城市的降价改革,更进一步以鲜品部为主,覆盖了水产、烘焙在内的更多商品。据《第一财经》YiMagaine 了解,已经有接近 80% 的商品参与了降价。

截至 3 月中旬,一位盒马内部人士告诉《第一财经》YiMagazine,三个城市在实施线上线下同价试点的前两周数据显示,销售额环比涨幅都在 10% 以上。

但是,在盒马复购率较高的消费者也发现,他们周期性消费的很多商品都不见了。比如盒马鲜生过去标志性的瓶装日日鲜牛奶也被下架,换成了价格几乎打了对折的一款利乐屋鲜奶。据悉,盒马鲜生门店的 SKU 数量从 8000 个砍到了 5000 个,但相对的,盒马自有品牌商品的占比大幅增加。这意味着盒马对推出新品越来越谨慎。

据企鹅吃喝指南 2021 年报道,仅盒马工坊(熟食半成品类)一年的上新产品就多达 1300 款。随着产品数量的增加,货架管理的难度、对精细化运营的挑战会增加。

“以前你会发现之前盒马有很多网红品,什么榴莲味的青团、小龙虾味月饼,从前端面对消费者的角度,会感觉盒马上新很频繁。从我们内部讲,上新确实比较容易。” 前述盒马内部人士提到,现在盒马希望对消费者更多输出一些稳定的 “长红” 商品,而非短期的 “网红” 产品,具体的做法就是根据不同品类,针对产品的市场占有率、品质、货源难度等维度进行严格考核打分,“满分 5 分,4 分以下的都不能进”。而严控上新频率、降低 SKU 数量,确实有利于提高商品运营效率,降低门店管理成本。

而前端商品价格力的改革,对应于零售的后端,就是供应商合作模式的改革。盒马在 10 月开启了侯毅本人期待多年的与 KA 供应商的 “总对决”—— 盒马鲜生会员店针对数千个 SKU 的商品(全部为社会品牌,销售额贡献占比仅 20%),以停止采购、仅销售库存的方式,在线下门店直接将价格下调 20%。

侯毅曾提出,“去 KA 模式” 将是 “决定盒马生死” 的问题。这场硬仗如果盒马胜利了,就可以掌握更大的采购控制权,从而确保消费者在盒马选购这些商品时,拿到的是整个市场最便宜的价格。

这场博弈需要针对不同品类一家一家地去谈,甚至少有可复制性。最容易被说服的,首先是盒马自有品牌产品的供应商。以盒马的一款自有品牌精酿原浆啤酒为例,当价格从最初 49 元,先是降至 19.9 元,而后它降至 13.9 元,供应商确实从盒马的稳定采购和它所承诺的薄利多销中获得了好处:首先是销售额同比增长高达 110%,即便盒马的单子利润很薄,但供应商也会从长远评估盒马的合作价值,比如为了帮助这家精酿啤酒的生产商节约成本,盒马帮助它对接了外包装合作企业,并合资投产了新的产线;此外,一旦拥有 “盒马供应商” 这个金字招牌,代工企业日后可以更容易拿到其他品牌或零售商的合作订单。

现在,虽然阿里突然宣布让侯毅 “荣休”,上述已经开展的改革,原则上并不是因此戛然而止,毕竟开弓没有回头箭。而回顾盒马在分拆之后发生的这些主动变化,与其说体现了侯毅个人对于零售业的创新魄力,不如说是盒马在努力调整身位,以适应整个消费周期变化对于零售业的巨大影响。

至于盒马在阿里内部的去留,还要基于它未来的业绩表现,也许并不会很快有结论,但目前至少有一件事是肯定的 —— 轰轰烈烈的 “新零售” 确实已经 game over 了。

来源:第一财经 YiMagazine 微信号:CBNweekly2008

如若转载,请注明出处:https://www.zhangzs.com/493648.html

微信扫一扫

微信扫一扫