向来是热搜体质的钟薛高,最近又上热搜了。一则 “钟薛高售价从 60 元降到 2.5 元” 的消息喜提热一,舆论哗然。

此前的种种负面消息也被一一拎出来审视:拖欠工资和供应商贷款、官司缠身、账号停更、各地经销商含泪清仓。

仅在一年多以前,钟薛高还是新消费品牌中的翘楚,战绩赫赫:成立仅 16 个月就营收破亿,2021 年营收破 10 亿,连续 3 年都是天猫 618 冰品类目销售冠军。

但如今,尽管已经做出种种努力,比如推出独立冰柜,开卖 3.5 元的平价雪糕,钟薛高还是走上了稳定的下坡路。据一位知情人士对《食品内参》表示,它在去年业绩只剩 7 亿元 [1]。

广告人出身的创始人林盛,也从一开始热衷于和热搜高度捆绑,声称 “网红是通向品牌的必经之路 [2]”,到如今一反往日的高调,鲜少再露面。

经销商则早已在大起大落的销量面前筋疲力竭,2023 年订货会上,一个经销商拉着工作人员反复追问: 能否确保不出现舆论危机?[1]

在 2024 年的经销商大会上,钟薛高默默地把大会主题定成了 “至暗时刻,向光而行”,林盛宣布 “今年只做 3 个亿的生意 [1]”,它的经销商数量会从 580 多降到 100 多个。

作为曾经的新消费明星公司,钟薛高遭遇如今的至暗时刻,这并不是一场意外。

出道即顶流

2017 年,一向属于天猫冷门派系的冰淇淋类目突然有了热度,一个名为中街 1946 的中式雪糕品牌年销破亿,618 期间,上线 4 分钟,狂卖 10 亿支。

背后的操盘手林盛接受采访时,淡淡表示: “中街 1946 是赶上了一个好时代 [3]。”

第二年,林盛自己下场造了个品牌,名字取的也简单,直接从中式雪糕里剔除一个式 —— 钟薛高,均价比中街 1946 贵上 3-5 块钱。

彼时,手握大笔热钱的投资人们正在期待着下一个喜茶,恰逢钟薛高横空出世。先是真格基金、经纬创投、峰瑞资本争先投了天使轮,之后天图投资、头头是道基金也来了。成立仅 9 个月的钟薛高,身后已经站满了新消费投资天团。

图源:企查查

初出茅庐的钟薛高备受追捧,原因无非两个:

首先,才百亿规模的现制茶饮赛道都出了喜茶、奈雪的茶了,冰淇淋赛道规模高达 1110 亿,下一个新贵指日可待;

其次,林盛有马迭尔、中街 1946 的成功经验在前,做成的概率自然可能超级加倍。头头是道基金合伙人姚臻就说过: 投资钟薛高,“最关键的因素之一是创始人林盛 [4]。”

此前,电商是一块冰淇淋品牌们不敢涉足的极寒之地。其主要原因是冷链成本太高了。例如新京报曾做过一项调查,浙沪商家往包邮区发价值 150 元的冰淇淋,光是买干冰 + 运费就得 40 元,如果是发往北京,实际运输成本至少要 60 元 [5]。

但在彼时的钟薛高看来,解决这个难题的方法很简单 —— 既然冷链那么贵,那我就卖的更贵点。

2018 年双十一,一支 66 元的厄尔多瓜粉钻雪糕一炮而红。它号称用了 20 年才结一次果的柠檬柚、全国只有 3 吨的天然粉可可,噱头十足,15 小时就卖光了 2 万片。

此后,钟薛高的发展速度犹如坐上火箭。2019 年,销售额破亿;2020 年,又赶超哈根达斯,开始横扫各大销量榜。

钟薛高能有这个成绩,不仅是因为它抓住了冰淇淋线上化的发展窗口期,更重要的是,在对的时间用了对的玩法。

新消费领域里,有这么一个流传甚广的爆款公式:贴牌做产品 ——5000 篇小红书种草 ——2000 个知乎问答 —— 进直播间经李佳琦 OMG 一卖,就是标准的新消费品牌。

似乎只要套用这个公式,不管卖啥都能化身国货之光、Z 世代最爱,进而卖成品类第一。例如拉面说在 2018 年的销售还只有 8000 万,但在一个月多达 1854 场直播的狂轰滥炸下,它的销售额在 2019 年飙升至 2.5 亿 [6]。

钟薛高也是这么做的,它先是推出自带话题度的 “66 元的厄尔多瓜粉钻”,再一周狂投 5000 篇小红书种草,包括让投资人化身兼职 kol 拍分享照;在薇娅直播间,它的一些口味堪称奇葩:未成年雪糕、断片雪糕、清煮箬叶雪糕等等,但仍然都能在一分钟内能卖出一万份。

眼看势头一片大好,林盛也信心爆棚,频频发出 “为什么有人觉得花 20-30 元喝一杯奶茶很正常,但是花十几元吃雪糕就不合适呢?”、“它就那个价格,你爱要不要” 等惊人言论。

在隔三岔五上热搜的流量助长下,2021 年,钟薛高营收来到了史上最高 ——10 亿元,还顺手拿了个 2 亿的 A 轮融资。

这一年,被称为新消费投融资最狂热的一年,成立几个月、销售额不到千万的小公司,TS 都能接到手软;投资 PS 倍数也从正常的 1-3 倍翻到 7-10 倍,整个 2021 年,赛道里共有 1064 起融资,交易金额 1608 亿 [7]。

不过,钟薛高的高光时刻也就此定格,就和其它的新消费品牌一样。

命运转折点

2022 年夏天,钟薛高迎来了命运转折点。

起因是有人发现钟薛高的雪糕用火烧都很难化掉,一时间,网友震怒。而林盛一如既往将锅甩了出去,暗示是对手买热搜抹黑。

但这次,钟薛高的销量一落千丈。拿抖音渠道来说,2022 年 618 期间,钟薛高还是冰淇淋类目品牌自播榜的冠军,到 2023 年第二季度,已经被伊利、可爱多大幅赶超,市场占比只有 2.99%,走上了稳定的下坡路 [8]。

究其根本,钟薛高还是那个钟薛高,但环境已经彻底变了。

钟薛高刚出道那会儿,左手代工、右手营销,只要想好品牌名和包装,一个标准的新消费品牌就能迅速起量。

一方面,彼时国内供应链水平相当成熟,想做什么类型的产品都能找到合适的工厂。另一方面,当时的小红书、抖音等新渠道涌现,有大量便宜的流量可以薅。

比如钟薛高,不管是卖 66 元的雪糕,还是旗下价格带在 10 块钱左右的子品牌李大橘,通通认准了米开朗食品、江苏美伦食品等几家代工厂。自己只要买些原材料,派员工去监督生产。

而同样都是代工,在原材料上做升级,就成了很多新消费品牌卖贵的最佳理由。比如元气森林一开始找的是统一、银鹭等企业代工,但用上比阿斯巴甜贵三四十倍的 “赤藓糖醇”,定价也比同类产品贵出好几块钱。

钟薛高深谙此道,轻牛乳雪糕,号称不加一滴水;酿红提雪糕号称用的是吐鲁番特级红提;一通投放之后,顺利横扫各大榜单。

但到了钟薛高跌倒的 2022 年,流量变贵了,买雪糕的人也变少了,新消费品牌们携手迈进了 Hard 模式。

首先,是渠道流量成本的水涨船高。比如阿里系电商的获客成本,四年间涨了 3.3 倍 [9],小红书美妆类目互动成本也高了 50%[10]。具体来说,2017 年,完美日记投资 100 元能赚到 500 元,但到了 2022 年只能赚 150 元了。

其次,消费者不买单了。新消费品牌的花活儿,来来回回无非是原料升级、颜值升级和联名,品质千篇一律,价格却要贵上好几倍。在钱包捂紧的时候,谁还真的需要一支在棍上刻 “有滴到身上吗” 的雪糕?

在钟薛高这件事上,消费者还发现,所谓的 “原料升级” 都要打个问号。钟薛高口中的吐鲁番特级红提,其实是散装葡萄干儿;号称不加一滴水,结果惨遭监管部门打脸,加了水;宣传 “只选用日本薮北茶”,实则还加了龙井、鸠坑。

直到 2022 年夏天的 “雪糕烧不化” 门,这些日积月累的愤怒彻底爆发了。

据深圳中为智研咨询的研究员拆解,一支 14 元的轻牛乳雪糕全部成本也就 4 元左右 [11]。还有网友意外发现,钟薛高 18 元的 “丝绒可可”,和代工厂卖 5 元的 “思浓生巧” 味道几乎一样。低成本、高溢价,消费者也纷纷用脚投票。

伴随着资本大幅撤退,新消费品牌集体狂奔的时代彻底落幕,王小卤、莫小仙、永璞等一批品牌率先冲向线下,但钟薛高还有更大的烦恼。

陨落的必然

和其他新消费品牌比起来,钟薛高选择做雪糕,这是一条注定艰难的路。

一方面,由于行业平均冷链成本高达 32%[12],雪糕一度是区域性产品。例如上海光明、广州五羊、河南天冰、沈阳德式和中街。

另一方面,雪糕消费即时性强,严重依赖线下,如毛细血管般遍布街头的夫妻老婆店、便利店才是主战场。即使经过了一波品牌的集体向线上迁徙,2021 年,线下依然占了 80%[13]。

在残酷的线下战场里,钟薛高要面对的是全国性大品牌诸如伊利、蒙牛、和路雪,以及更多地方性品牌的双重绞杀。

例如联合利华在 1992 年引入 “和路雪”,打算在中国布局冰淇淋业务时,大胆推行了 “冰柜战略”,免费给店家提供带有和路雪 logo 的冰柜,还附赠一把红白相间的大阳伞。

作为 “免费” 的代价,这些店家冰柜里只能放和路雪的产品,而随着数万台冰柜投入市场,京沪两地就这样插满了和路雪的大阳伞。两年后,和路雪就抢占了 18% 的市场份额,到了 1999 年,其占有率更是高达 36%[14]。

不甘其后的乳业大王伊利在 1993 年开始进军冷饮市场,靠着拳头产品 “伊利苦咖啡” 带动销、CCTV 频频露脸,甚至赞助奥运会等大手笔的营销策略,伊利冷饮业务飞速发展,在 1997 年就入账了 7 亿元。

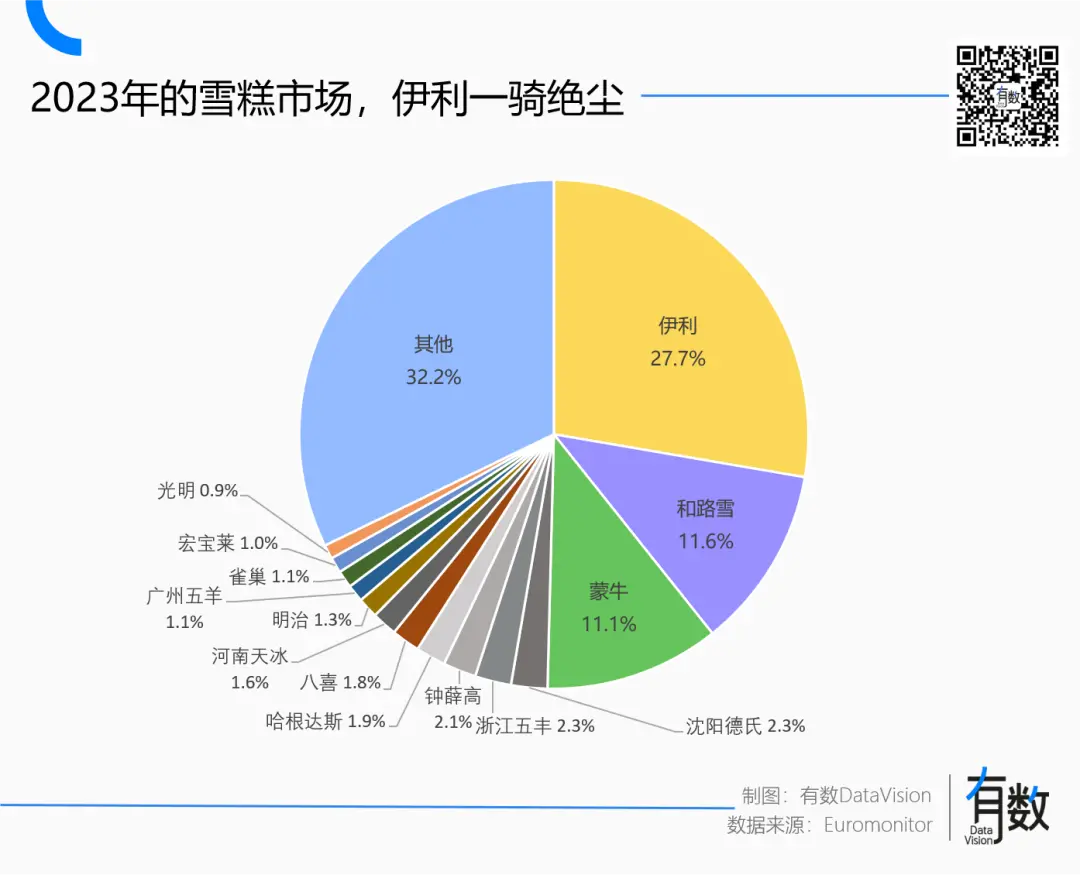

据欧睿数据,截至 2022 年,中国冰淇淋市场份额超过 2% 的单一品牌只有 7 个,伊利以 27.7% 的份额位居榜首,联合利华(和路雪)、雀巢紧随其后,分别为 11.6%、11.1%。

面对这样一个头部品牌拥有绝对优势、余下市场高度分散的竞争格局,在中国做一个新的冰淇淋品牌,就意味着要从巨头降下的铁幕里生生撕开一条裂缝:

从 2020 到 2022 年,钟薛高在上海、杭州、深圳等 200 多个城市挤进了 40 万个终端冰柜。而为了回应 “混迹平价雪糕冰柜里当刺客” 的吐槽,钟薛高更是花了大力气去推了十几万台专有冰柜。

但线下的冰柜战争是一项非常复杂的工程,它需要耗费大量的资金、人力和时间,这些都是 “小品牌” 钟薛高耗不起的。

拿和路雪来说,当它铺完 6 万台进口冰柜,就累计花了 3.6 亿元 [15];面对和路雪的 “独占冰柜” 条款,伊利则靠着更大力度的优惠、更下沉的渠道,以及自由支配冰柜的许诺,实现了后来居上。

起初钟薛高能够打进线下,一个很重要的原因是它的利润空间足够大,于店家而言,卖一根钟薛高的利润,顶得上卖一百多根小布丁 [16]。靠着超过 1200 人的销售队伍,和超 800 家经销商,钟薛高的线下渠道占比一度从 20% 提升到了如今的 60-70%[17]。

好不容易挤进冰柜只是第一步,当小老板们进了大量钟薛高,但发现它占着位置却卖不动时,这才是更大的麻烦。

2023 年,雪糕行业整体面临卖不动,叠加价格下滑的困境,6 元以上雪糕数量比 2022 少了近一半 [18],就连联合利华冰淇淋业务的销量也下滑了 6%。

线上线下双双失利,此时的钟薛高极为尴尬。最重要的是,手里没钱了,就连位于杨浦渔人码头国际中心的办公楼,也退掉了其中一层 [19]。

当初意气风发的林盛,如今难掩焦虑:“我见了 80 家投资公司,听了八十声 No [20]”。钟薛高此时的目标也变成了先活下来。

在林盛最初的那套网红品牌方法论里,品牌是可以后期补课的 ——“你可以先网红,然后再活得很长,好好地活下去,慢慢地你就把自己活成了品牌 [21]”。

有过马迭尔和中街 1946 的成功在前,林盛对自己的操盘经验颇为自信。但他似乎忘记了,通过网络放大效应,将一个品牌从 10 做到 100,和从 0 到 1 创建一个全新的品牌,这完全是两码事。

钟薛高的危机,可能更早的时候就埋下了。

来源:有数 DataVision ,作者黄茜琳

如若转载,请注明出处:https://www.zhangzs.com/493059.html

微信扫一扫

微信扫一扫