站在 2023 年的尾巴上,回望这一年,我们发现很多互联网大厂 “瘦” 了。

字节跳动将 Pico 团队大幅裁撤,关停、出售部分游戏项目;腾讯精简 XR 业务线,变更硬件发展路径;美团放弃自营打车,全面转向聚合模式;小红书关闭自营电商平台小绿洲,京东关闭印尼和泰国站点……

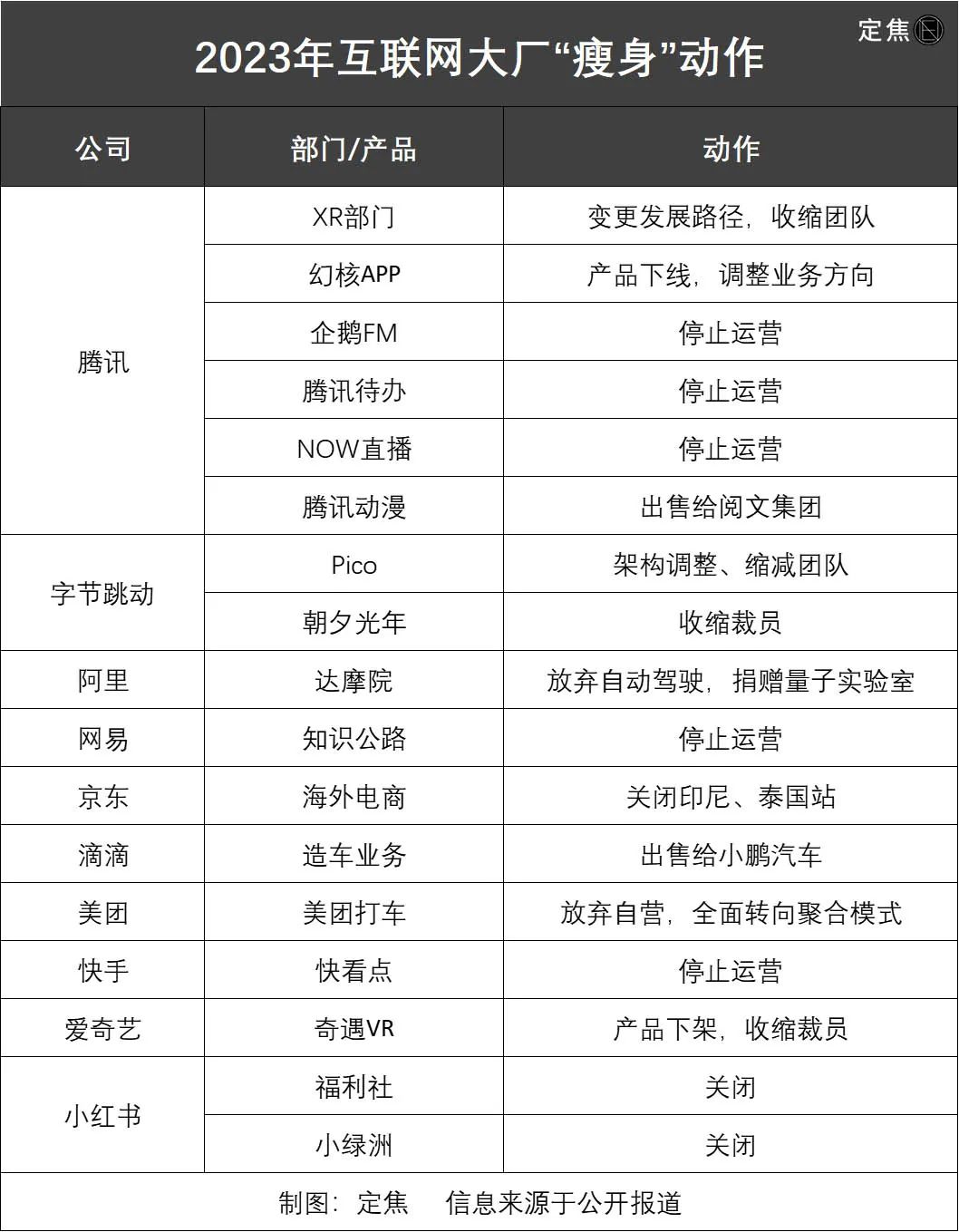

「定焦」统计了头部大厂在 2023 年的 “瘦身” 动作,请看下表:

瘦不代表不健康,或许是为了更好地保持体型,走起来更稳健。更值得探讨的是,2023 年大厂为什么要 “瘦身”?这些行为背后,有哪些共同的逻辑?

我们将之总结为三个方面:聚焦主业、收缩副业、接受现实。这能让大厂实现:做好能做好的、放弃不擅长的、裁撤不赚钱的,最终降本增效,提高风险应对能力。

聚焦主业,做好能做好的

大厂 “瘦身”,第一步通常是聚焦主业。

前几年,互联网行业机会很多,几乎所有大厂都摆出一副扩张姿态,争帝国、抢地盘、建城墙,导致资源和人员非常分散。比如滴滴,三年前的社区团购大战,头部几个大厂都下场做 “买菜” 业务,没有直接关联的滴滴也加入混战,没多久就撤退关停了。

滴滴在美股 IPO 之后,APP 下架了 18 个月,公司内部一直在整改。2023 年 1 月滴滴 APP 恢复上架,一整年持续投入主营业务 —— 网约车。

网约车是滴滴的基本盘,APP 下架期间市场被对手抢得厉害。高德、美团、T3 出行 “趁火打劫”,一度让外界觉得滴滴危险了。滴滴归来之后,集中力量拉新、促活,重回增长轨道。最新数据显示,滴滴中国出行业务三季度日均单量 3130 万单,突破了单季度历史峰值。

在打车业务向日均 4000 万单进击的同时,除了自动驾驶,滴滴不再重兵投入其他业务。

一位投资人对「定焦」说,滴滴已经过了讲故事的阶段,当年滴滴做橙心优选是为了 IPO 讲故事,现在的首要任务是夯实打车基本盘。

如果说滴滴的案例有点特殊,那腾讯和阿里则更具代表性。

2022 年底腾讯内部的一场员工大会上,马化腾的讲话奠定了腾讯整个 2023 年的战略走向。当时他说,很多业务该砍就砍掉,非核心业务铺得太多并不划算,被友商带偏了方向。基于此,腾讯在 2023 年裁撤了很多存在感不高的业务部门,关停了一些重复造轮子的产品。

马化腾当时还说,视频号基本上是全公司的希望,视频号已经立住了,后面希望能更贴近交易,把电商闭环做好。

视频号诞生在 13 亿用户的微信生态里,可以说是抱着金饭碗出生,但相比抖音、快手,一直不温不火。2023 年,腾讯在视频号上继续投入,并且加速商业化。一个直观的指标是,视频号广告和直播带货服务费起来了,为腾讯贡献了更高的毛利率。

11 月 15 日腾讯发布三季度财报,其中一大亮点是,其收入结构正从音乐、游戏直播这类低毛利率项目,向小游戏平台服务费、视频号广告和直播带货服务费等高毛利率项目迁移。腾讯总裁刘炽平称腾讯已进入高质量的收入增长模式,可以提供比过去更大的运营杠杆。

把那些具有战略意义且能做好的项目抓住,公司业绩通常都不会太差。

2023 年,阿里全方面聚焦主业,它的调整不只是产品层面,而是在集团架构层面,堪称 “天翻地覆”。

在 3 月的那次 “分家” 行动中,阿里启动 “1+6+N” 组织变革,成立六大业务集团和多家业务公司,各业务管理权相对独立。这背后的逻辑是,阿里对既有业务进行优先级排序,定义了核心业务与非核心业务。

阿里巴巴集团 CEO 吴泳铭在三季度财报电话会上说,对于核心业务,阿里将保持高强度的资源和研发投入;对于非核心业务,将通过尽快盈利或其它多种资本化方式,实现资产价值。

这意味着,阿里会把整个集团最优质的资源,都投入到核心业务上。

如果说过去互联网大厂是在 “攻”,那 2023 年就是在 “守”,守住核心业务,就是成功。毕竟,找准边界很重要。

收缩副业,放弃不擅长的

大厂过去几年疯狂扩张的结果,是产生了一堆 “副业”。滴滴买菜、美团打车、字节游戏,都可以被认为是 “不务正业”。如今,随着大厂聚焦主业,一些业务不得不被放弃。

字节跳动是所有大厂中边界最模糊的公司,它曾经就像一个 APP 工厂,用各种各样的应用闯进别人的领地 —— 教育、游戏、证券、房产、VR…… 手握今日头条、抖音这两款超级应用,它试图改造一切。

事实上,很多 “副业” 字节跳动做得并不好,比如证券、房产、游戏,其中证券业务在 2022 年被彻底剥离、关停,游戏业务在 2023 年经历了大幅收缩。

字节旗下的游戏品牌叫朝夕光年,由字节花了几百亿收购好几家游戏公司组成,曾位列字节六大事业板块之一,与抖音并列。朝夕光年在 2022 年投入自研精品游戏赛道,和腾讯、网易叫板。

但做游戏开发,字节一直不擅长,尤其是中重度游戏。11 月底,朝夕光年开始调整方向,业务全面收缩,逐步关停未上线的项目,已上线项目只保留部分员工维持运营。相当于,字节花费几百亿元买了个教训。

类似的情形也在小红书发生。小红书是一个线上社区,以 “种草” 起家。从产品形态来看,小红书距离交易非常近 —— 用户被种完草,下一步就是购买,所以小红书很早就想做电商。

小红书在 2014 年推出自营店铺 “福利社”,2022 年上线自营电商平台 “小绿洲”,都没做起来,它们分别在 2023 年 10 月、11 月被关闭。

摆在小红书面前的矛盾是,用户总是在小红书种草,然后跑到别的电商平台下单。小红书上有海量的商品信息,用户很信任博主创作的内容,但就是不认小红书的自营产品。

小红书也想明白了,与其陷在坑里做自己不擅长的,不如果断放弃。

美团放弃自营打车,则是可以预见的事情。

作为一个 “吃喝玩乐” 平台,美团最大的价值在于链接。在打车这件事上,运力是否由美团调度,对于用户而言区别并不大。更何况已经存在滴滴这样一个超级巨头,美团再做一个自营打车平台,既不可能也无必要。

2018 年美团进军网约车赛道,凭借补贴在上海、南京等城市拿下不少市场份额,但很快又被滴滴抢了回去。因为成本、竞争、合规等多方面原因,美团自营打车业务一直不成气候,直到 2023 年 3 月,美团才正式宣布彻底放弃自营打车,全面转向聚合模式。

美团已经停止了对自营侧的司机补贴,并逐步减少资源和人力投入。对于美团而言,在打车业务上轻装上阵,更符合当下的竞争环境。

从以上三个案例可以看出,大厂的一项业务能不能做起来,一方面取决于能力边界,另一方面在于持续投入的耐心。美团、小红书都是有耐心的公司,但优势和特色很明显,而且竞争对手很强;字节跳动的打法一向是快进快出,快速试错、快速止损。在扩张期,大厂有决心也有能力对新业务进行投入;在收缩期,一切要向核心能力靠拢。

京东的新业务在 2023 年持续收缩,其中尤以京喜和海外业务为甚。京东在 2023 年彻底从东南亚电商战场撤出,关闭运营了七年的印度尼西亚站,以及运营了五年的泰国站,只保留了一些仓储业务。由于海外业务规模缩减,京东新业务的收入持续下滑,对集团的收入贡献也越来越低。

京东的收缩不代表整个行业,仅仅是因为它的自身原因。出海在 2023 年是热门方向,拼多多、阿里、抖音电商,都在海外跑马圈地。一退一进,大厂战略和能力的差异都体现了。

接受现实,裁撤不赚钱的

2023 年对很多公司的 “画饼能力” 提出了巨大挑战。饼画得再好,吃不到嘴里终究没有意义,比如大厂曾追捧的 XR(扩展现实)。

腾讯、字节跳动、爱奇艺都曾大力投入 XR 业务,然后都在 2023 年大幅收缩。这是一个梦想破灭、接受现实的过程。

腾讯的 XR 部门正式组建于 2022 年,它承载着腾讯在元宇宙上的探索,一度想收购游戏手机品牌黑鲨。因为马化腾提出了 “全真互联网” 的概念,认为这是移动互联网之后的下一波机会 —— 线上线下一体化,虚拟世界和真实世界融合。

字节耗资近 100 亿元收购 VR 硬件公司 Pico,在 2021 年底进军 VR 赛道,随后投入大量人力物力,想要 “大力出奇迹”。2022 年它曾推出一个返现策略,用户每天使用 30 分钟、连续打卡 180 天就可以返还一半购机款。它还在 “Pico 视频” 推出了王晰、郑钧、汪峰的 VR 演唱会,几乎是不计成本的投入。不到一年时间,Pico 团队从 300 人扩张到了 2000 人。

爱奇艺内部孵化了独立运营的 VR 硬件品牌奇遇 VR,走 “硬件 + 内容” 的路线,推出过多款 VR 一体机,2023 年 1 月还在发新产品。

这些互联网大厂都很重视内容,想抓住下一个十年的机会,他们以为 VR 是未来,但结果不仅短期看不到成绩,还拖累了既有业务,加大了公司亏损。

整个行业的热情在 2023 年快速消退。腾讯在 2 月变更硬件发展路径,收缩 XR 团队,只保留小部分团队进行业务探索;奇遇 VR 在各大电商平台的产品全线下架,有员工反映被拖欠数月工资;字节跳动也在 11 月上旬对 Pico 进行架构调整,缩减团队规模,大量员工被辞退或转岗。

这一场轰轰烈烈的探索,就此按下暂停键。

一切都有迹可循。早在 2023 年 3 月,字节跳动 CEO 梁汝波就将信息平台和电商列为主干业务,Pico、游戏、教育等属于早期阶段可以随时缩减投入的业务。当时的定调是:聚焦投入并加强基本功。

同样在 2023 年收缩的还有自动驾驶。众所周知,自动驾驶一直以来就是个亏钱的生意,尤其在大厂,属于短期难盈利的成本中心。

阿里启动 “1+6+N” 后,达摩院被划进了非核心的 “N”,没多久达摩院就宣布放弃自动驾驶业务,一部分人员被转入菜鸟集团,剩下的人被转岗或裁员。11 月,达摩院将量子实验室及仪器设备捐给了浙江大学。

现在,没有几个大厂还在全方位大力押注自动驾驶,毕竟,投入了这么多年,技术也还没有完全成熟,商业变现的压力依然很大。尤其是 AI 大模型在 2023 年成为热点之后,几乎所有大厂都集中力量做大模型,分散了应该投入到其他业务的资源。

不过,AI 大模型是否会像元宇宙一样昙花一现,最后 “骗” 走大厂们的子弹,目前还有待观察。

另外还有一些烧钱的项目,如造车,也进行了不同程度的收缩。滴滴在 2023 年全面聚焦主营业务后,收紧对 “达芬奇” 项目的投入,8 月作价 58 亿港元卖给了小鹏汽车。根据交易公告,滴滴智能电动车项目在 2021 年和 2022 年分别亏损 7.63 亿元和 26.38 亿元。

对于这些需要持续投入、短期难见成效的项目,大厂开始主动止损。有些大厂是彻底放弃,有些是保留少部分人马等待时机。

在产品层面,2023 年大厂关停了一些存在感不强、发展空间不大的项目。腾讯旗下在线音频平台 “企鹅 FM”、日程管理工具 “腾讯待办”、视频语音直播平台 “NOW 直播”,都已经或即将下架关闭;网易旗下短视频平台 “知识公路” 停止运营;快手关闭旗下图文资讯 APP “快看点”……

存量竞争的时代,重复造轮子是一种巨大的资源浪费。在非核心领域,既然对手已经做得很好,那就把市场让给对手好了。

结语

任何行业都有周期,互联网也不例外。移动互联网的浪潮持续了大概十年,2019 年本来已经接近尾声,很多大厂进入了降本增效的下行通道。但是突如其来的疫情打乱了节奏,让线上需求爆发,拉动了一波新的增长。

小红书、B 站、拼多多等互联网公司,在疫情期间不论是用户量、员工数量还是公司营收,都获得了巨大的增长。几乎所有互联网公司都在急速扩张,争抢为数不多仅存的流量红利。

然而大的周期不可逆,互联网的衰退没有结束,只是被推迟,这一轮大扩张在 2022 年下半年结束。随着疫情成为过去式,线下业态回归正常,互联网大厂再次开启降本增效。这是 2023 年大厂 “瘦身” 的大背景。

从外延式扩张,到内生式增长,大厂的发展方式变了。不赚钱的项目果断放弃,能砍的产品都砍掉,冗余的部门和人员裁撤掉,就成了顺理成章的事情。

长远来看,这是为了生存和发展。

或许大厂还有机会再 “胖” 起来,在未来某个新的浪潮里,催化剂也许是 AI,也许是 VR,谁知道呢?

来源:定焦 微信号:dingjiaoone

如若转载,请注明出处:https://www.zhangzs.com/485561.html

微信扫一扫

微信扫一扫