站在 2022 年的节点上,没有人会预想到 Temu 竟能爆发出如此惊人的增速。

2022 年 9 月,拼多多旗下跨境电商 Temu 在北美上线,并为自己设下一个周年目标:在 2023 年 9 月前,至少有一天的北美单日 GMV 超过 SHEIN。

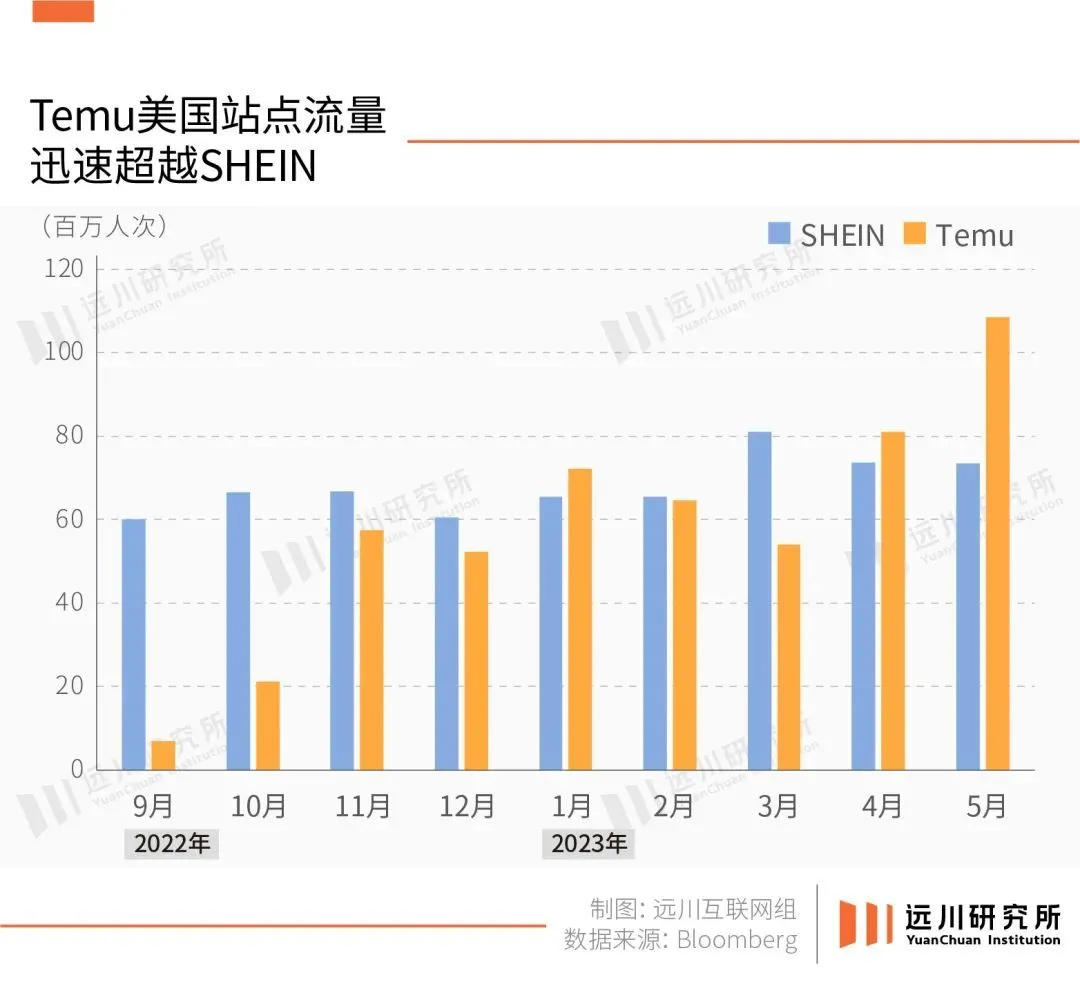

这一目标曾被认为颇为激进,彼时 SHEIN 估值一度冲破千亿美金,是全球最火的快时尚服装网站,美国用户数超过快时尚祖师爷 H&M 和 Zara。

但事实证明,Temu 显然低估了自己的能量 —— 根据彭博的一项分析,美国人今年 5 月在 Temu 的消费支出,已经高出了 SHEIN 近 20%[1]。

SHEIN 从上线到今天,耕耘北美十年造就的销售额护城河,被 Temu 在数月间荡然抹平。

同样低估了 Temu 的还有一众华尔街分析师。8 月底,拼多多披露了二季度财报,包括 Temu 收入在内的佣金收入录得 143.5 亿元,几乎比市场预期高出了三成 [2]。

拼多多这部分营收大超预期的重要原因,是 Temu 在全球范围的惊人扩张。

过去一年,Temu 长期稳定在美国苹果和谷歌应用的下载榜第一名,截至 9 月,全球范围内有 1.2 亿人使用 Temu [3]。这背后是 Temu 马不停蹄的扩张脚步,眼下,Temu 已经上线了全球 47 个国家。

今年 4 月,Temu 先后登陆英法德等发达国家;7 月,Temu 进军亚洲,首战日本、随后布局韩国;到了 8 月,Temu 开设了菲律宾站点,9 月开设马来西亚站点。

而这也宣告 Temu 正式登录东南亚市场。在 Shopee、Lazada、TikTok Shop 等重量级玩家乃至一众本地电商虎踞龙盘的东南亚,Temu 入场无疑又会带来又一轮的激烈角逐。

极致低价发动机

Temu 能够在电商成熟的海外市场撕开一道口子,很大程度归功于 Temu 全托管模式造就的极致低价。

区别于往日卖家需要自行组建团队,以完成营销、物流、售后等诸多环节;在 Temu 的全托管模式下,国内卖家只需要把商品提供给平台,平台会完成后续几乎所有环节的运营工作。

这种模式解决了跨境电商以往会遇到的很多问题:

对于卖家而言,全托管模式降低了跨境电商的门槛,更重要的是运营店铺的人力成本。

对于平台而言,从卖家手中接管运营,规避了跨境的空包、假货问题。还可以整合不同商品包裹,大幅降低了物流成本。

伴随这个过程的持续,中间商存在的意义几乎没有了,由直接贯通供应商和消费者。对平台来说,他们获得了关键的商品定价权。

Temu 卖家收到的平台降价申请

有了定价权作为筹码,Temu 就可以上线比价系统,每周举行一次商品竞价。同款商品价低者胜出,可以获得更多流量倾斜;而竞价失败的商品,则会被平台限制备货与上新,简单粗暴。

通过这一套复杂的系统,Temu 打造了一个经济学范畴中几乎完全竞争的市场 —— 让价格成为几乎唯一的决定性因素,高价格商品慢慢被淘汰,低价商品不断走上台前。

面对 Temu 几近 “骨折” 的低价,被神秘力量吓傻的亚马逊在 6 月将 Temu 移出了自己的比价系统,理由则是 “该网站不符合其标准”[4]。

商品的超低价,最终使 Temu 天然自带更高的转化率,随即转化为了蹭蹭上涨的 GMV。今年第三季度,Temu 销售额突破 50 亿美元。按照中金的预测,伴随 “黑五” 和圣诞节的到来,Temu 全年的销售额甚至能够达到 180 亿美元 [5]。

Temu 销售额一路飙涨的另一个原因,则是它扩张选取的早期市场,几乎都是拥有更高客单价的欧美和英语国家。

相比之下,Temu 新入局的东南亚,虽然长期被各大电商视为流淌着奶与蜜的下一个应许之地,但东南亚破碎地理单元带来的高昂履约成本,外加收入有限造就的过低客单价,使得投身于此的电商平台鲜少能够实现盈利。

阿里巴巴旗下东南亚电商 Lazada,在截至 2022 年底财年中收入增长了 6 倍,但亏损也几乎翻番达到 16 亿美元。而东南亚市占率最高的电商 Shopee,虽然在 2022 年底实现了首次盈利,但代价却是增长也就此停滞。

那么为何此番 Temu 却毅然闯入了东南亚的世界?

水到渠成的扩张

Temu 下场东南亚,被认为是各大电商内卷全托管背景下,不得不做出的主动防御。

进入 2023 年,东南亚电商 Lazada 和 Shopee 先后跟进全托管业务。在 Lazada 全托管业务招商会上,一度出现卖家人数过多、椅子不够坐的盛况 [6]。在流量稀缺的当下,商家自然希望覆盖更广阔的市场、拥有更充分的流量。

因此 Temu 的继续扩张,也是平台挽留优质卖家的必须之举。

在 Temu 对极致低价的追逐下,能够有供应商积极响应,是因为渴求流量的供应商们认为 Temu 未来依然有利可图:在 Temu 一店卖全球的模式下,只要定价上的损失能够持续被规模的增长覆盖,那么就始终能挤出利润空间。

简单来说,就是作为平台的 Temu 需要保证规模带来的增长始终跑赢定价带来的损失,因此为了留住卖家,Temu 在全球范围的扩张势在必行。

而且,今时不同往日的是,东南亚的电商环境其实也正日渐成熟。

首先,过去困扰东南亚电商的高昂货运成本,如今正在大幅下降 —— 这在很大程度上,得益于 RCEP(区域全面经济伙伴协定)的落地生效。

RCEP 包括东盟十国外加中日韩澳新

跨境电商在海外的货运成本包括:报关费、海 / 空运费、清关费以及拆派费。其中,占据主要成本的是海 / 空运费。

简单来说,在过去中国 - 东盟贸易不平衡的背景下,发货人的箱子往往是满着出去,空着回来。运会空箱的运费就成了纯成本,运费长期高企。

《集装箱改变世界》一书就记录过类似案例:1988 年,从加勒比海诸岛运回美国的集装箱有将近 3/4 空箱,这导致从美国向那些岛屿输送食品和消费品的费用要高得多。

RCEP 生效后,中国与东盟之间的进出口总量在提升,更关键的是落差也在缩小。以 2021 年为例,中国自东盟 30.8% 的进口增长率,就反超了 28.1% 的出口增长率 [8]。

贸易量增加,提高了货运频次;而进出口差距缩小,使得来往货船 / 货机减少了空载率,最终降低了运费。

根据 DNY123 东南亚卖家导航的创始人 Musk 的观察,“19 年国内去菲律宾空运 75 元 /kg,现在只需 38 元 /kg”,数年间空运价格几乎降低了一半。

在本地拆派环节,Temu 也迎来了与极兔的大会师

同时,Temu 在东南亚众多国家中,率先选择进入马来西亚和菲律宾,显然也有充分的考量。

尽管马来西亚只是东南亚的第四大电商市场,但人均消费相当可观,仅次于新加坡排名第二。而菲律宾 “拥有整个东南亚最高的电商增速,年复合增速达到 20%”。曾有卖家投一块钱能拿到 11 块钱的订单,投资回报率奇高 [9]。

除此之外,两个国家还有着一个共同的隐藏特点:地理、文化碎片化的东南亚,按消费能力通常会被划分为 “新马泰” 和 “印(尼)菲越”;而如果按照语言文化划分,两国则都属于主流社会都会说英文的 “新马菲”,而非更加强调本土化的 “泰越印(尼)”。

语言相通、习惯相近,无疑降低了 Temu 营销以及 APP 本地化过程中的成本。

Temu 进军东南亚,似乎是水到渠成的顺势而为。

向世界输出通缩

对于跨境电商而言,成败绝不仅仅维系于一系列市场因素,税收政策同样是一个关键要素。

这其实不难理解,跨境高昂的运营和履约费用,本就大幅增加了卖家们的成本;如果再遭遇关税的跳涨,跨境商品原本的价格优势便会荡然无存,瞬间变为无利可图的生意。巴西市场便是近在眼前的案例。

今年 8 月,巴西税改正式落地。所有入境跨境包裹,统一要求征收 17% 的商品和服务流通税;高于 50 美元包裹还需叠加 60% 的关税 [10]。政策剧烈变动下,众多中国跨境大卖放弃了巴西站点。深耕巴西的 SHEIN 也不得不下身段,在本地建厂生产服装。

高度依赖中国卖家的亚马逊,显然深谙税收之于卖家的重要程度。

到 2018 年,亚马逊已经组建起全美科技公司中最大的游说团队,还签约了另外 10 多家公司超过 100 多名说客。游说目标不限于争取政府采购、阻止反垄断调查,更包括了消费税问题 —— 亚马逊力求平台上的第三方卖家,不会遭遇税务评估。

彼时第三方销售额占比,正在亚马逊美国零售业务中迅速上升。更关键的是,亚马逊可以在常规零售盈利 5%,而在第三方销售上则能够赚取 20% 的利润。

正是在亚马逊的荫蔽下,包括大量中国供应商在内的第三方卖家,得以依仗低价优势开拓美国市场;而在日后,同样依赖第三方卖家的 Temu 和 SHEIN 们,也由此得以在缝隙中迅速增长。

2016 年,奥巴马将进口商品免税额提高至 800 美元,成为引爆跨境电商的另一关键要素

最终一个颇为反直觉的事实诞生了:虽然 Temu 在 7 月的日活用户已经增长到 1700 万 [11],跻身美国第二大购物应用,“亚马逊杀手” 的称号更一度甚嚣尘上 —— 但在双方竞争之虞,Temu 其实也与亚马逊存在着某种程度的共生关系。

而廉价商品免税得以涌入海外的另一大背景,则是全球范围的中产阶层也从未像今天般虚弱。

根据美国人口普查局的年度报告,2022 年美国的家庭收入较上年下跌了 2.3%,连续第三年出现下降,并创下了自 2010 年以来的最大跌幅。同时伴随着剧烈的通胀,美国家庭的生活成本却显著增高,创下 40 多年来之最 [12]。

也正因此,几美元就能买到生活所需、日常折扣还包邮的 Temu,从未如此成为各国人民的刚需。在这个通胀的世界里,Temu 连同一众跨境电商,持续向这个世界输出着堪称宝贵的通缩。

今年 2 月,Temu 还在有着美国 “春晚” 之称的超级碗上,斥巨资播放了一段 30 秒的广告;广告唱响了一句「像亿万富翁一样购物」的口号。这无疑为这场真实存在的衰退,打上了最为梦幻的一阵麻醉剂。

尾声

在这一轮大周期中,跨境电商几乎是少数仍在快速增长的行业。2022 年,中国跨境电商市场规模已经超过了 15 万亿大关,在上一年的大基数上依旧增长超过 10%。各大跨境平台的 GMV 也屡创新高。

在中国电商不断侵蚀海外市场份额的今天,从华南城、义乌商贸城任意拉出一位跨境电商从业者,都能如数家珍中国电商出海成功的原因:例如资本闪电战、算法推荐商品流、砍一刀式拉新等等。

但显然,关键依然在于商品足够的低价。

这样的低价既来自于中国超大工业体系带来的规模效应,同样也源于平台不断利用规则,降低跨境交易成本,让供应链锤炼出更为低廉的商品。

事实证明,全世界的月亮都一样圆,大家都喜欢便宜的东西。

来源:远川研究所 微信号:YuanChuanInstitution

如若转载,请注明出处:https://www.zhangzs.com/480636.html

微信扫一扫

微信扫一扫