我一直都比较推崇三年封闭期基金,因为大部分基民在投资中赚不到钱确实是因为管不住手。另外一个原因是,我也觉得这类产品设置了 3 年封闭期,自然有利于基金经理更加从容的管理,有可能带来超额收益。

因此,最近看到媒体老师围攻三年封闭期基金时,我打算做一个多维度的数据分析,希望来为三年封闭期基金正名。万万没想到的是,我做完数据分析以后,发现三年封闭期基金比媒体老师们写的还烂。

太长不看结论版

三年封闭期基金的投资者牺牲了流动性,并不能换来超额回报

三年封闭期基金有 50% 概率跑不赢大盘,有 66% 的概率跑输任意一只偏股型基金,有 50% 的概率跑输这个基金经理名下的其他产品

反过来说就是,如果你能持有 3 年,随便买一只偏股混合型基金,都有 66% 的概率跑赢专业的三年封闭期基金

本文从以下 4 个部分分析:

1、不只着眼于 2020 年以来成立的三年封闭期基金,它们的历年发行情况如何?

2、2020 年以来成立的三年封闭期产品大面积亏损,那么它们有没有跑赢沪深 300?

3、进一步看,它们能不能跑赢偏股混合型基金的平均表现?

4、横向对比,三年封闭期基金能不能跑赢各自基金经理管理的所有产品的平均业绩水平?

01 三年封闭期基金的前世今生

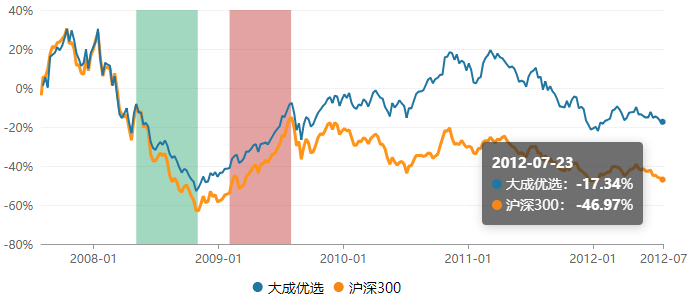

封闭期基金并不是东方红资管的发明,最早的创新封闭式基金是大成优选,成立于 2007 年 8 月 1 日,设置了 5 年封闭期,到期后转型成为了开放式基金,由于成立在市场高点,最终这只基金以持有 5 年亏损 17% 收场。

今天在三年封闭期基金中受苦的朋友们,此时此刻,是不是恰如彼时彼刻?

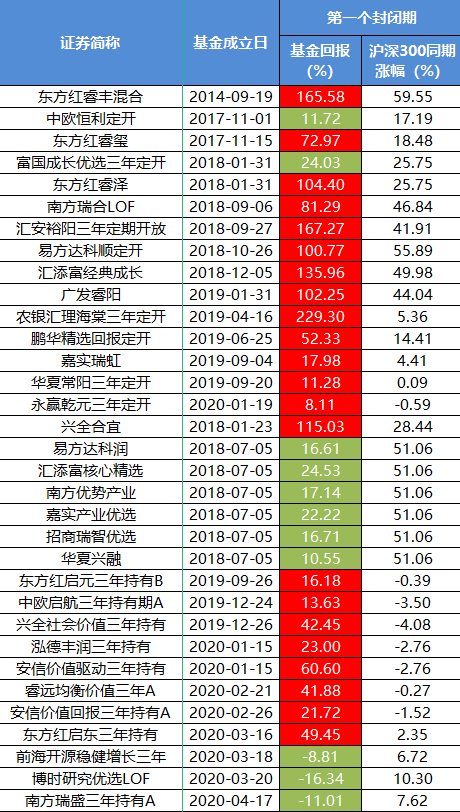

不过,三年期封闭基金确实是东方红带火起来的。有多夸张呢,东方红发行的头 3 只三年期封闭基金在首个封闭期内的平均回报接近 150%,同期大盘平均涨幅仅为 35%,这样的业绩不仅后无来者,连东方红自己现在都无力复制,这三只基金最近一两年的排名都是吊车尾的存在。

根据东方红自己的说法,东方红于 2014 年 9 月在业内发行了首只三年创新封闭式的权益类公募基金 —— 东方红睿丰,这只基金三年封闭运作到期后转为开放式基金。这也是林鹏管理的首只基金,随后 1 年里,东方红又陆续为他成立了东方红睿阳三年定开、东方红睿元三年定开,这三只基金变成了林鹏的巅峰之作,首个封闭期内接近 150% 的平均回报也是投资者实打实拿到手里的钱,那种赚钱的巅峰体验可能他们以后都难以再体验到了。

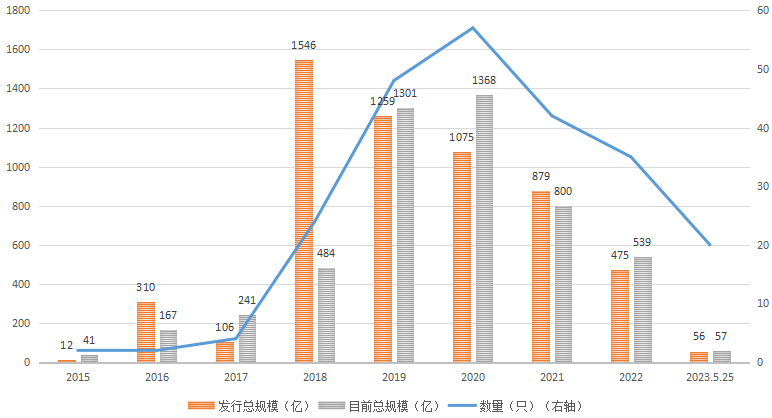

东方红睿丰首个封闭期在 2017 年 9 月结束,极佳的客户体验带来了示范效应,这类产品自 2018 年以来开始井喷式发展。不过 2018 年虽然是三年期封闭基金募集规模最高的一年,但是其中包含了总规模超千亿的 6 只战略配售基金,当年还有一只规模 327 亿的兴全合宜,后来战略配售基金一地鸡毛,投资者失望散场,兴全合宜也缩水近一半,导致 2018 年首募的 1500 多亿的规模如今只剩下了 480 亿。

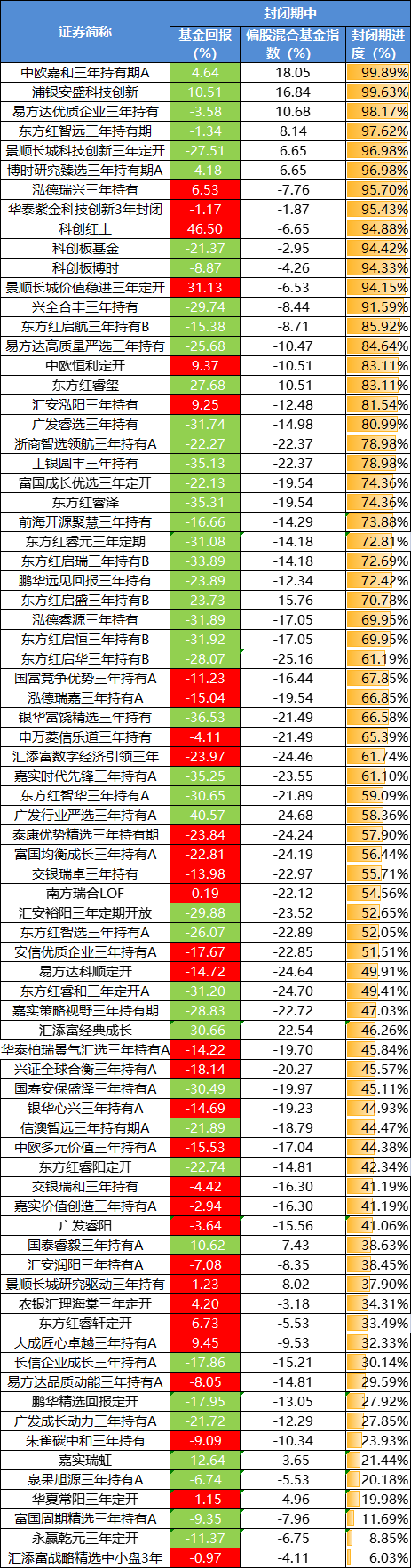

截止目前,全市场一共有 234 只三年封闭期基金,其中 2019-2021 年这三年发行了 147 只,占总数的 60%,这批基金也是亏损的重灾区。

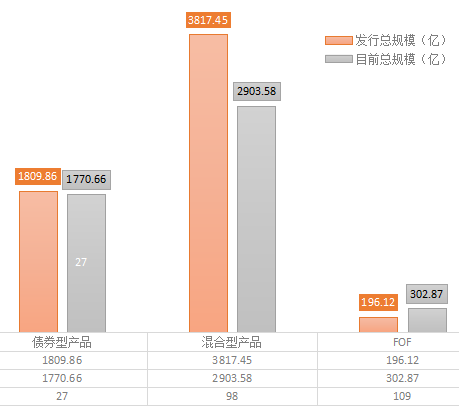

从基金类型上来看,像兴全合宜这样的明星基金只是少数,还有大量三年封闭期基金是债券型和 FOF,其中 FOF 产品数量最多,但是规模最低。债券型产品数量最少,但是平均规模最大。

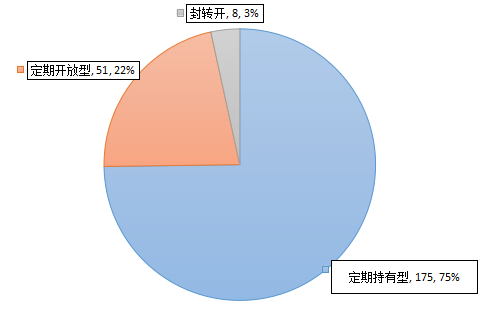

此外,三年封闭期基金分为 3 种类型:

1)定期持有型,这种是目前的主流,其中最典型的就是养老目标日期基金,基金本身没有固定的开放日和封闭日,而是跟投资者买入时间有关,比如今天买就从今天开始锁 3 年,从明天买就从明天开始锁 3 年;

2)定期开放型,这种基金设置了固定的开放日和封闭日,跟滚动运作的银行理财产品非常类似;

3)成立后的头三年封闭,到期彻底转为开放式基金,这种非常少,代表就是兴全合宜。

02 封闭式基金能否跑赢沪深 300?

如今,在公募整体淡化择时的组合管理思路下,如果 A 股整体表现不佳,片面指责三年封闭期基金不赚钱,是不客观的。因此,我首先想对比一下三年封闭期在各个持有期内,到底能不能跑赢沪深 300,如果可以跑赢,至少就能说明这类产品是有超额收益的,那它至少有存在的价值。

我剔除了债券型和 FOF 型产品,分析了 96 只权益类三年封闭期基金的业绩情况。

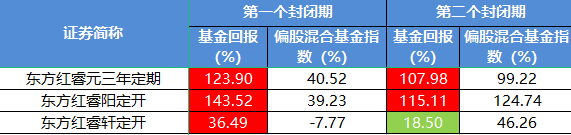

一、目前有 3 只基金已经完成了 2 个封闭运作期,这两只基金都成立于上轮市场周期中,整体业绩是非常理想的,在连续 2 个封闭期内都是大幅跑赢沪深 300。

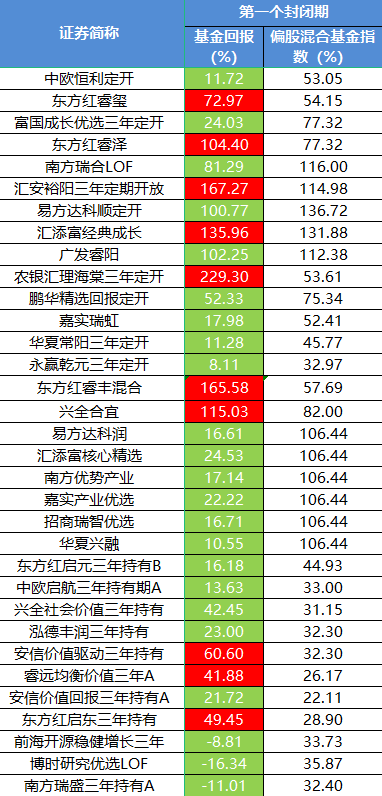

二、目前有 33 只基金(包括定期持有型基金首个持有期)已经完成了 1 个封闭运作期,虽然大部分基金都跑赢了沪深 300,但是作为一个三年封闭期产品,其中竟然有 11 只基金没有跑赢沪深 300,占比 1/3。我觉得作为基民,对基金管理人最朴素的愿望就是起码跑赢市场,尤其是三年封闭期产品,如果你连大盘都跑不过,我为什么不直接买指数呢?

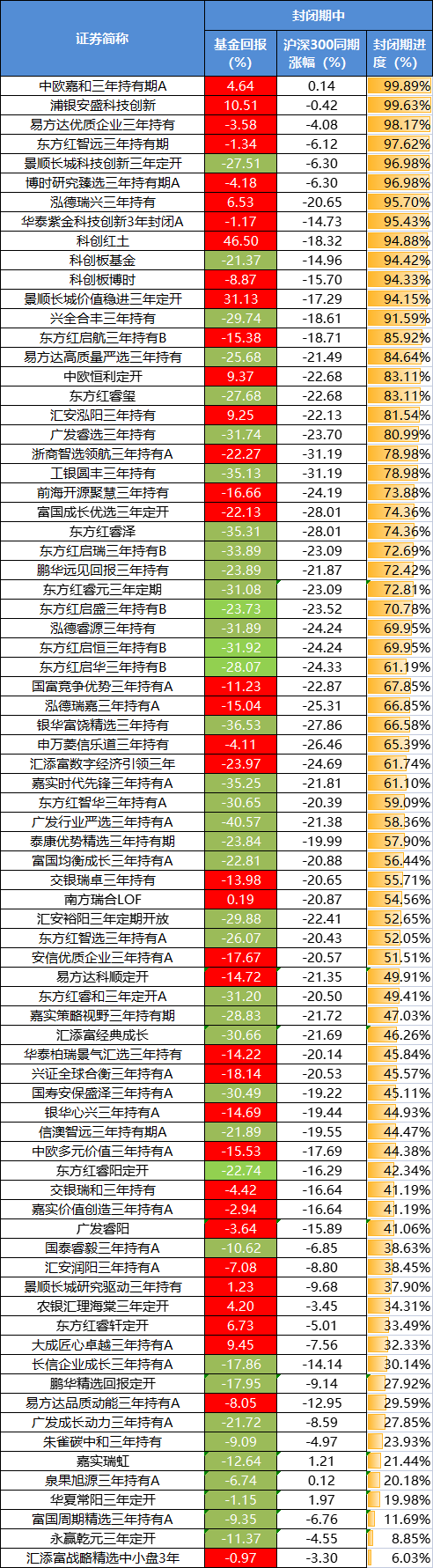

三、目前在封闭期运作中的 77 只产品就更夸张了,只有一半跑赢了沪深 300 指数!

03 能否跑赢偏股型基金的平均表现?

跟沪深 300 比较完以后,可以发现一个规律,2014-2016 那两年成立的产品可以大幅跑赢沪深 300,2017-2020 年之间成立的基金,至少有 2/3 还是可以跑赢大盘的。而 2020 年以后成立的基金,跑赢大盘变成了一个非常难事情。

虽然市场差,但是你作为三年封闭期基金,怎么能比市场还差呢?

我想,有没有一种可能,就是 2020 年下半年以后,公募基金整体都变捞了,因此如果三年封闭期基金跑不赢市场,但是能跑赢同期偏股型基金的平均表现,也说明这类产品至少在基金管理的层面,还是有超额收益的吧。

统计如下:

一、已经完成了 2 个封闭运作期的 3 只基金,本来在 6 个封闭期都是战胜沪深 300 的,但是东方红睿轩定开在第二个封闭期跑输了同期偏股型基金的平均表现。看来我又要失望了

二、更夸张的是,33 只已经完成了 1 个封闭运作期的基金中,只有 11 只基金跑赢了同期偏股型基金的平均表现,远远不到一半。这我让你封闭三年有何用??还跑不赢普通开放式基金!

三、我最关心的是目前在封闭期运作中的 77 只产品,其中有 51 只持有期到现在都是负收益,占比 2/3。如前分析,这些目前在运作期的基金有一半没有跑赢市场,是不是因为 2020 年下半年以来基金跑赢市场就很难呢?

结果是这些三年封闭期基金自己不行,接近 60% 跑输同期偏股混合型基金平均表现,比跑输沪深 300 的比例还多!

所以,我想知道,封闭期给到基金经理了,他到底产生了什么价值?

04 能跑赢基金经理自己吗?

现在结论很清晰了,三年封闭期基金既很难跑赢沪深 300,又几乎完败于偏股混合型基金的平均水平,也就是说大部分三年封闭期基金的业绩都是排在同类产品的后 50%。

这个事情让我百思不得其解,难道封闭期对于基金经理的组合管理来说,是负收益吗?

于是,我又想做进一步的研究,假如一个基金经理管理了多只产品,其中包含三年封闭期基金,理性情况下,三年封闭期基金应该能跑赢他管理的所有基金的平均水准,如果连基金经理自己都跑不赢,我真想不通这类产品有什么投资价值了,投资者为什么要付出 3 年流动性的代价,买一只有 50% 概率跑不赢大盘,有 66% 的概率跑输任意一只偏股型基金,甚至跑不赢这个基金经理名下的其他产品。

因此,我先筛选出了从未换过基金经理的三年封闭期基金,又剔除了管理产品在 3 只及以下的基金经理,最后剔除成立不足半年的基金,最后得到 68 只三年封闭期基金,数据如下:

跑赢和跑输的比例是 35:33,考虑到随机性,几乎就是一半对一半。

也就是说,如果你看好某个基金经理,买了他的三年封闭期产品准备长期持有,但是最后你只有 50% 的概率买到他的中位数水准,换句话说你随便买他哪个产品都一样。

封闭期的价值如此之低,我猜一个可能的原因是,三年封闭期的设置降低了基金经理的压力,导致了组合的钝化,在风格轮动频繁,尤其是近一年多来主线不清晰,赛道切换频繁的情况下,一个高考还有 3 年,明天学也来得及的基金经理,可能只能被市场无情吊打。

来源:陆家嘴老六

如若转载,请注明出处:https://www.zhangzs.com/461851.html

微信扫一扫

微信扫一扫