张坤的三年期封闭期产品易方达优质企业,不知不觉,净值跌到一块以下了。距离打开只剩不到一个月的时间,锁定了近三年的 80 多亿资金在经历了一个「A」字型的走势后,极有可能付出了三年的时间,等来一个不赚钱的结果。

而这只是「三年期群体」饱受非议的一个缩影。

过去三年发行的三年期产品,业绩几乎集体告负。从回撤程度来看,排在最前头的是 2021 年管理规模最大的两位,张坤和刘格菘,前十名最大回撤都有 40% 以上。但毕竟被锁在了里面,因此回撤再大,都「保护」了投资者不再最低点杀跌。

回撤只是一个维度,更现实的问题还是在于,开闸后装进口袋里的还剩多少。

依据 Wind 数据,自去年 5 月以来发行的,剔除 C 份额筛出了 60 只三年封闭期产品,截至 5 月 16 日,只有 6 只产品正收益,占比只有 10%。亏的最多是刘格菘(-39.16%),紧接着的是东方红启兴,浮亏 35.25%。

私募那边也好不到哪里去。

林园旗下的林园 218 号,封闭期三年,如今净值不到 1;北京汉和资本锁 6 年的产品汉和 72 期,排排网最新净值 0.7936(5 月 19 日),浮亏逾 20%;目标让客户持续分享中国卓越企业成长的格雷投资,创纪录封 15 年的产品 —— 格雷财富传承 5 号,净值已跌破 0.6 [3]。

反正不着急嘛,距离打开还有 12 年。

卖封闭期的时候,话术总是大同小异:「投资的亏损来源于管不住自己的手,追涨杀跌。基金有锁定期,是为了让更专业的机构为你保驾护航,给予一站式的服务体验。」

但如今主动交出了流动性的,买的基金却更加危险?

01

看似对的合理性

支付宝 2021 年发布了《一季度基民报告》,明确下了个判断,频繁买卖和追涨杀跌是基民买基金不赚钱的两大元凶。

因此,只要把基民的手绑起来,那么得到好的收益听上去也就合情合理。

但硬要靠封闭期产品去锁,也没有那么容易,就像起初推出时就是一件反人性的事情。2009 年,投资者还笼罩在金融危机的惊吓中,东方红尝试发行半年锁定期产品东方红 4 号,募集异常艰难,有一天只募到 80 万元。时任东证资管副总的任莉说:「当时渠道宣讲当天,答应来的 150 个客户,只来了 5 人。」

2011 年市场低迷时,当时王国斌对任莉说:「你要给我找三年封闭的钱,其他的钱我不要。[1]」

2014 年,东方红睿丰成立时仅募到了 16 亿,但好巧不巧,2014-2015 年「互联网 +」疯牛,价值投资陷入至暗时刻时,后来到故事也知道了,2016 年以后价值风格持续了五年之久,熊市发行的东方红「睿」字辈基金们反倒成了最大受益者,自此打下了品牌,三年封闭期的设计被证明是一套能给客户赚钱的方式。

三年过后看,这里有一套看起来无懈可击的逻辑。

如果你不锁,基民若在 2015 年基金跌去 10% 时卖出,那么对于基金经理来说,以后不管涨多好,基民还是在他的产品上实实在在地亏损了;相反,如果三年锁住你,最后正收益出来,哪怕只有正 20%,至少买你基金的基民都无一亏损,三年后会形成一个口碑杠杆,渠道也好营销。

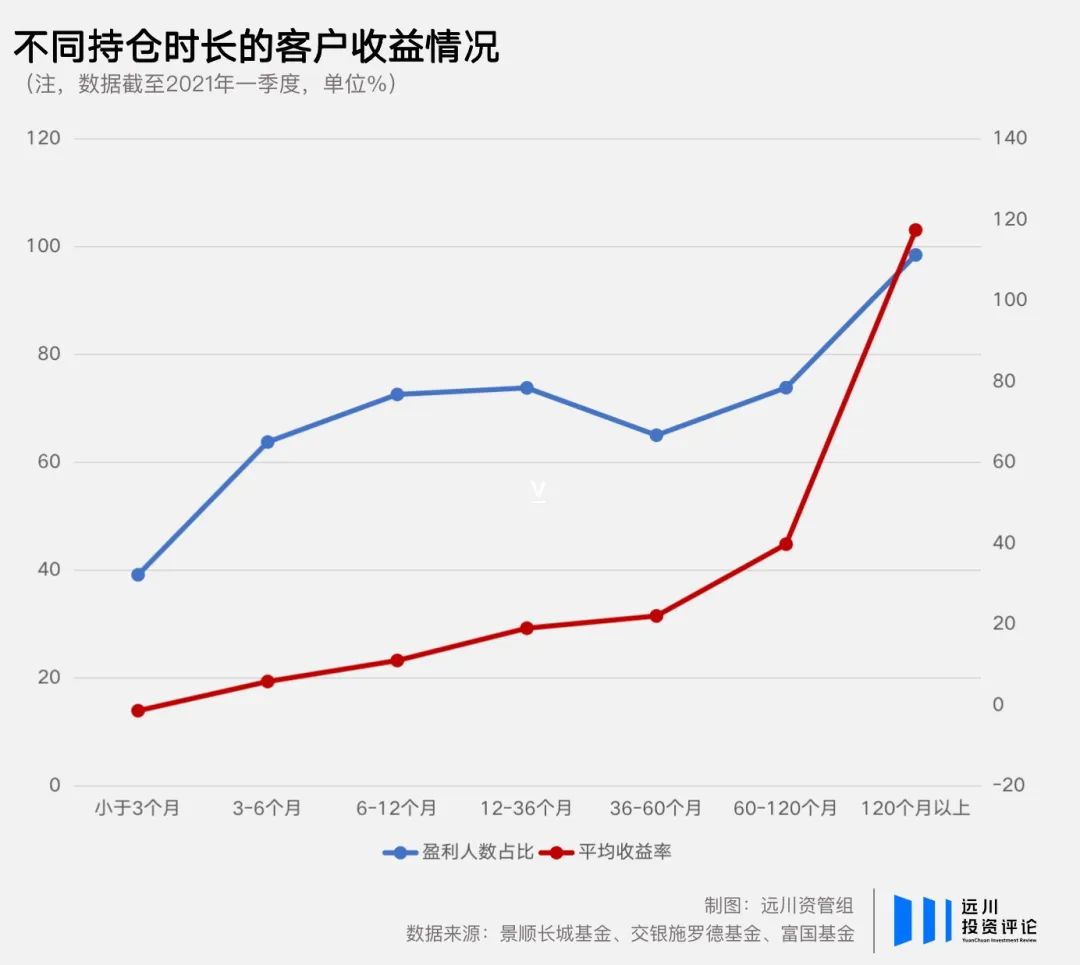

除此之外,辅佐拉出一个无可挑剔的数据 ——「持有基金时间越长越赚钱,持有基金超过 10 年,赚钱概率接近百分百。」所有客户的心理防线都会崩塌。

在价值投资还未崩塌的 2021 年一季度之前,买基金长达 10 年,平均收益率达到 117.38%,盈利人数占比高达 98.41%。持有 1-3 年,也有 73.76% 的赚钱概率,所以理论上锁三年,是为了延长持有时间,客户更有可能赚钱,逻辑上似乎也没问题。

另一方面,锁定期避免了持有人高买低卖的非理性交易。

有一只名为农银区间收益混合的奇葩基金,在机制上规定,上证 2750 点以下满仓股票(95% 仓位),指数越涨,股票仓位必须减小,直到 5000 点清仓股票。但这样一只在产品设计上规定必须「低买高卖」的基金,持有人却在 2016、2019 年的市场低位的时候疯狂赎回。

即便框住基金经理低买高卖的手,却框不住持有人高买低卖的心。也许这个产品机制上加一个三年锁定期,会是最无可挑剔的产品设计。

三年锁定期一个很大的合理性是,避免基民在市场行情过热过冷时,大申大赎,扰乱基金经理的投资节奏。

从正面看,基金锁三年从设立之初,就不是为了取得更好的基金业绩,而是为了增加给基民带来盈利的概率。和买股票一样,基民永远不会吃完一只基金上涨的全部收益,只能是中间的一小段。通俗说,锁定期是为了帮助基民更大概率吃到这掐头去尾的收益。

一切看起来都那么有理有据,但当大量的三年封闭期产品,净值本身还在亏损的时候,这项机制也露出了面具之下,更残酷的一面。

02

三年期面具背后

早年东方红发行三年期的产品设计,想给持有人赚钱的理想是开创性的。但是,过去三年很难说这项制度真的落实了基金公司的初衷。

客户方受到了实打实的净值损伤,渠道方受到成倍的持营压力,在互联网传播杠杆下的「锁三年话术」也成为了基金公司对 C 端用户最大的一次信任消耗。

一时间,美好的初心演变成了三输的局面。也只有基金公司的管理费收入。

三年期产品因为牺牲了客户的流动性,基民往往有着更高的收益预期,如果没有更高的收益,也希望能够降低费用作为补偿。

2014 年东方红发睿丰,这套制度代表的天然就是一个不好发的产品。但到了三年期可以批量发行的 2020 年 - 2021 年初,市场已经接近最为癫狂的时点。

这样的泡沫,仅用三年锁定是远远无法消化的。要知道从 1972 年 10 月高点买入美国「漂亮 50」,2 年内下跌了 40%,十年后才回到了 1972 年的高点。而当时基金重仓股完全可以看作「漂亮 50」的镜像。

除了高位群发外,基金公司还不能保证有三年封闭期产品的基金经理不离职。

去年 11 月,工银瑞信的袁芳因不可名状的理由,在工银圆丰三年期亏损 31.91% 的情况下一卸了之,更换基金经理后并没有扭转颓势。泓德基金此前非但限制了邬传雁的交易权,在封闭期到期前还让他卸任了泓德丰润三年期的基金经理。而李响管理的东方红智华三年持有混合买了一堆酒亏了近 30%,任职不到两年就辞职。

基民很大程度是奔着基金经理本人来买三年锁定期,却总是因为个人或公司的种种原因,导致最后买成了别人的产品,次数多了对淳朴的基民是一种难以计量的伤害。

另一方面,也总会有基民因为突然的变故,迫切需要取出投资基金的钱。

在私募市场,有投资者因资金周转的需要转让源乐晟封闭式产品份额(76.44 万份),对应转让价格 136 万。同时开始有代销机构自建转让社区,相当于自建「交易所」[2],比如以 8 折的价格找人接走客户认购的封闭三年基金。

这既让私募基金封闭期「形同虚设」,又会造成转让过程中产生交易纠纷的可能,导致相关份额被冻结或处置的风险。

而基金锁三年,对于少部分本身有着足够认知的专业投资者更是痛苦的存在。

有不愿意透露姓名的 FOF 人士告诉远川,「我们对基金经理的看法不会一成不变的,比如我投资了某私募的三年期产品,重仓茅台和腾讯,如果 2020 年 8 月他不减仓茅台加仓相对更便宜的腾讯,我肯定会赎回,可幸好他还是那么做了。」

但是对普通投资者来说,并不是所有管理三年期的公募经理都有极强的组合管理能力,锁三年是减少了普通投资者的错误交易行为,但没有解决部分基金经理投资水平不足的问题,基民愿意交出「交易权」,是为了依靠基金经理凭借个人能力应对自己应对不了的复杂市场环境。

如果没有这种投资能力,甚至三年出来亏掉 30%,然后把锅甩给市场,在此前提下基民让渡「流动性」,是不是终究有点不厚道?

03

一厢情愿的误区

基金公司发三年期产品,最大的一个误区在于,他们一厢情愿地以为自己发了一个客户想要的产品。

真有许多投资人把三年定开的产品,当作一个三年期的银行理财,一到期就立马赎回,他们接受不了那么大波动还亏钱的结果。所谓客户获得感的问题,是无法简单用「三年锁定期」,这样一种产品创新来解决的。

从结果上看,在客户眼里,基金封三年很不幸变成了一种我想你赚钱,但实际就是没赚钱的 PUA。

最根本的原因,或许与所有类型基金没什么不同,就是高位发行带来的弊病。

那如何防止基金经理突然「逃跑」?没有措施能够杜绝这样主观的行为。

西部利得基金经理盛丰衍曾提出过自己的想法,「建立修改持有期基金规则,持有期基金的首发基金经理离职的,给予投资者一次赎回的机会,否则旨在鼓励长期投资的持有期基金难以获得投资者认同,和持有期基金初心南辕北辙。」

面对越来越不确定的宏观环境,由于市场环境愈发极致,三年时间购买的基金,或多或少会经历从低点到高点再回落的一个周期,这也导致最后出来的结果并不好。此时需要基金公司拿出最优秀的基金经理管锁定期产品,然后在重仓股估值达到高位时减仓,或者以分红形式先让客户锁定一些收益。

基金锁三年,不是为了一直重仓去博取相对排名,而是为了基民三年后大概率能够赚钱为目的。

大部分买基金的人,不会因为一个数字或者一条理念下单,他们往往是被一种预期所吸引。然而,很多时候这也成为了买基金的道路上最痛苦的事:总是被给足了预期,然后眼看着预期又重重地摔在了地上。

来源:远川投资评论 微信号:caituandzd

如若转载,请注明出处:https://www.zhangzs.com/461617.html

微信扫一扫

微信扫一扫