最近,有关房贷年龄延长的话题沸沸扬扬。

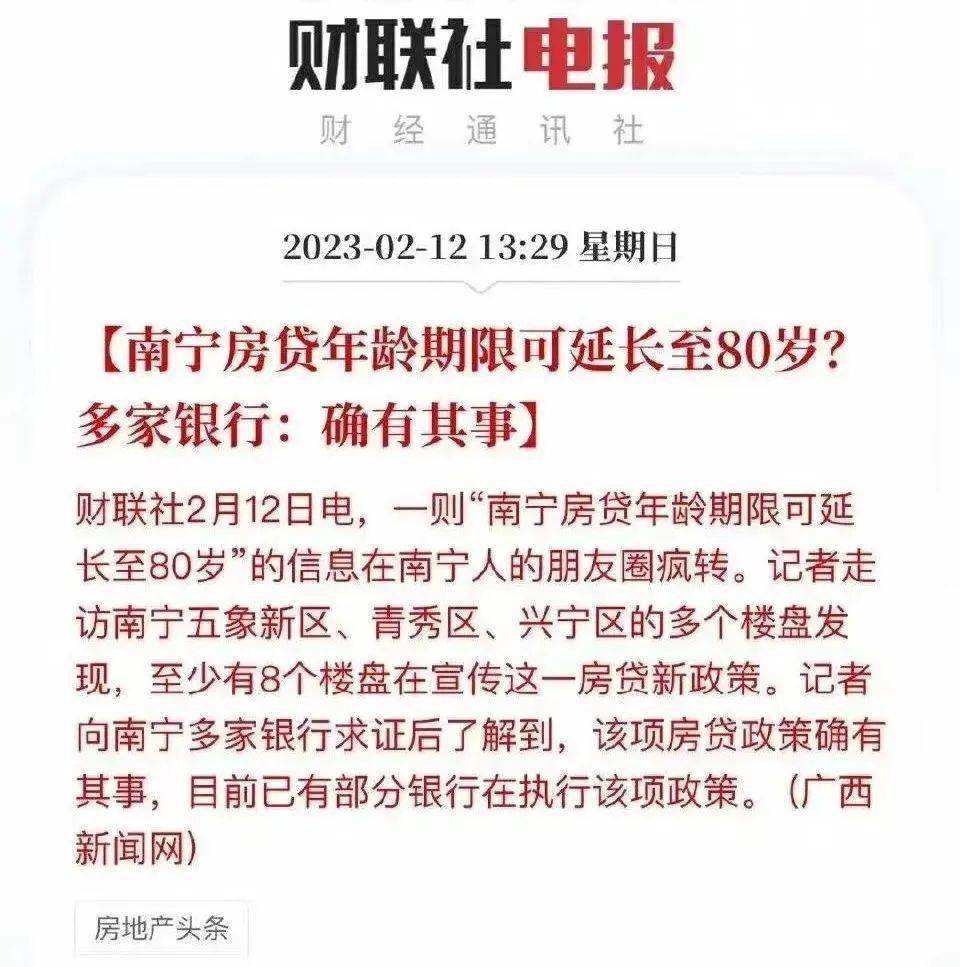

先是传出南宁房贷延长到 80 岁的消息。

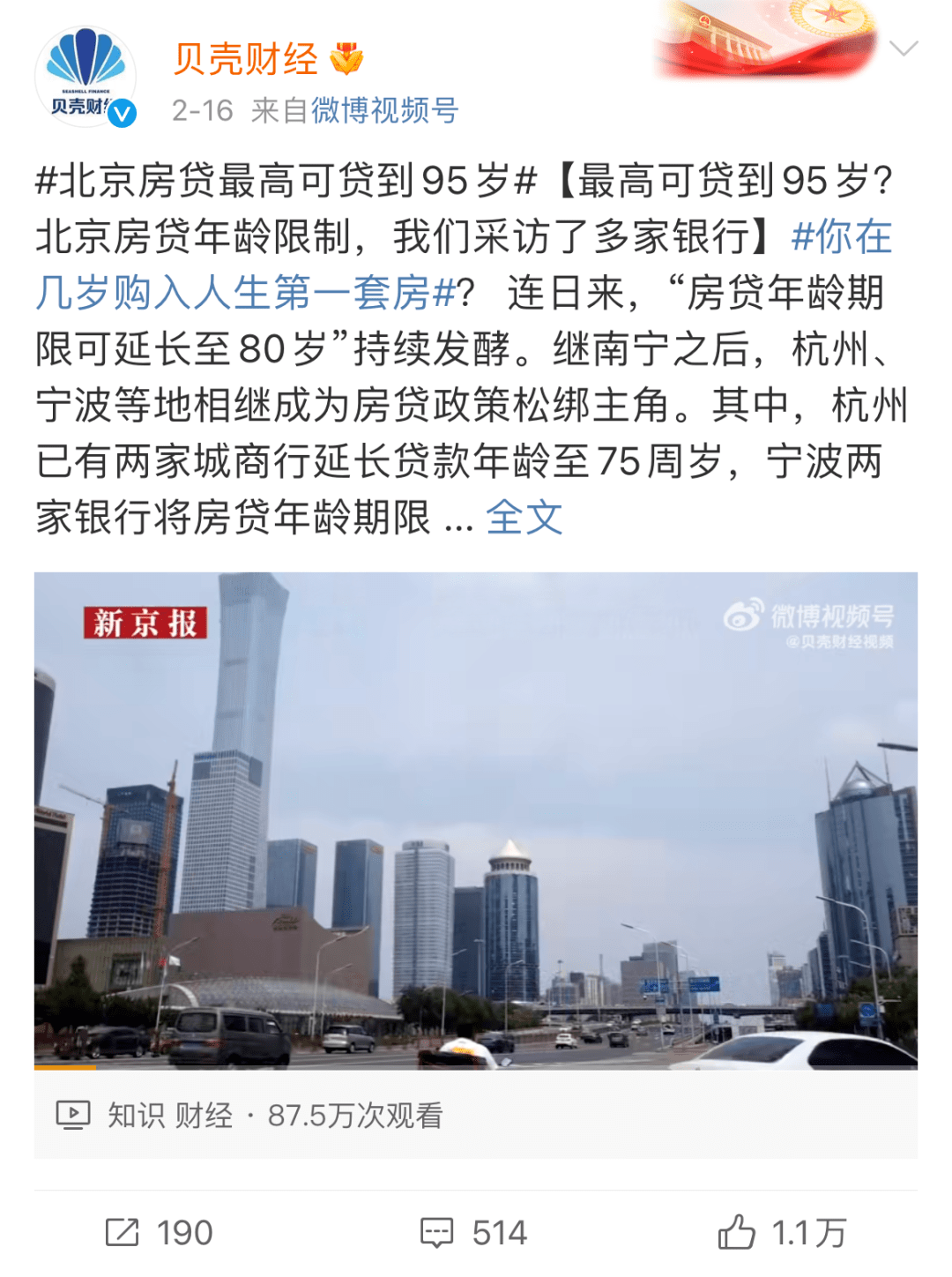

接着又传言北京房贷年龄可延长到 95 岁,杭州延长至 75 岁。

还房贷,似乎从与金钱的单方博弈,升级到了与寿命的博弈。

有人说,这是现代版的愚公移山,爷爷的房贷可以孙子还。

有人则更注重经济效益,认为这样不就是一辈子租房子吗?

目前,国内除了部分地区试点开放延长贷款,大部分地区还是常规的 30 年贷款,还房贷的主力是青壮年。

中国房地产市场化,自 1978 年才开始,目前高龄还贷的事比较少见。

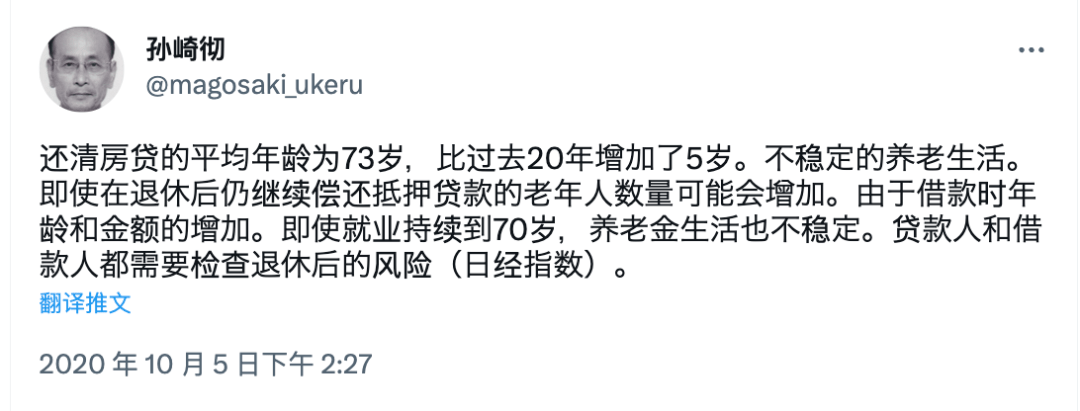

而与我们一海相隔的日本,还房贷的平均年龄已经到了 73 岁。

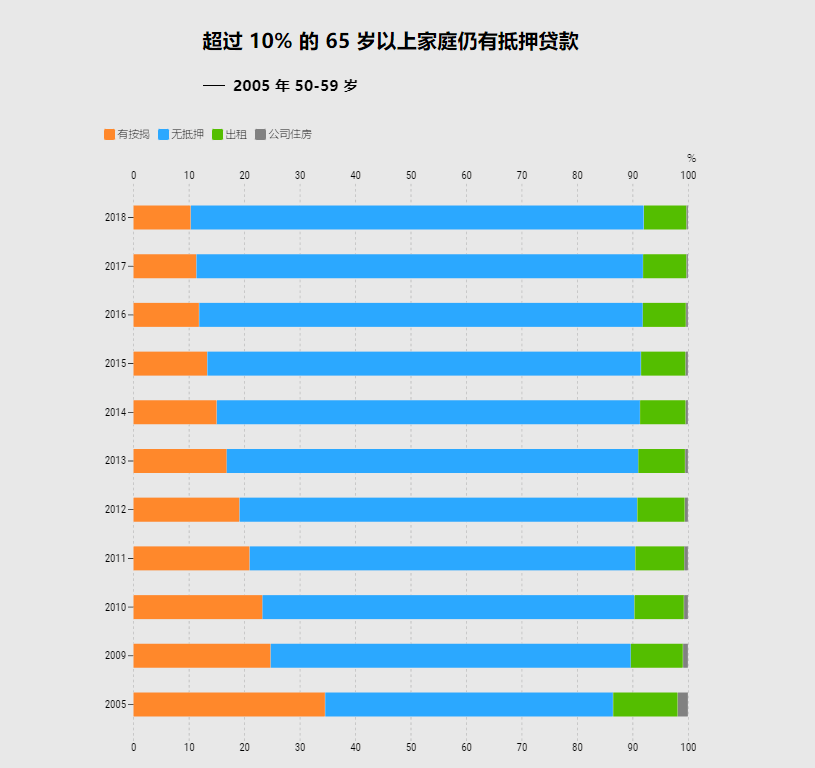

65 岁以上的家庭中,仍有 10%需要偿还房贷。

虽然日本一直以 1.7% 左右的低房贷利率闻名,但仍有老人陷入了房贷贫困之中,他们的养老金和储蓄无法还清贷款,甚至老年后破产。

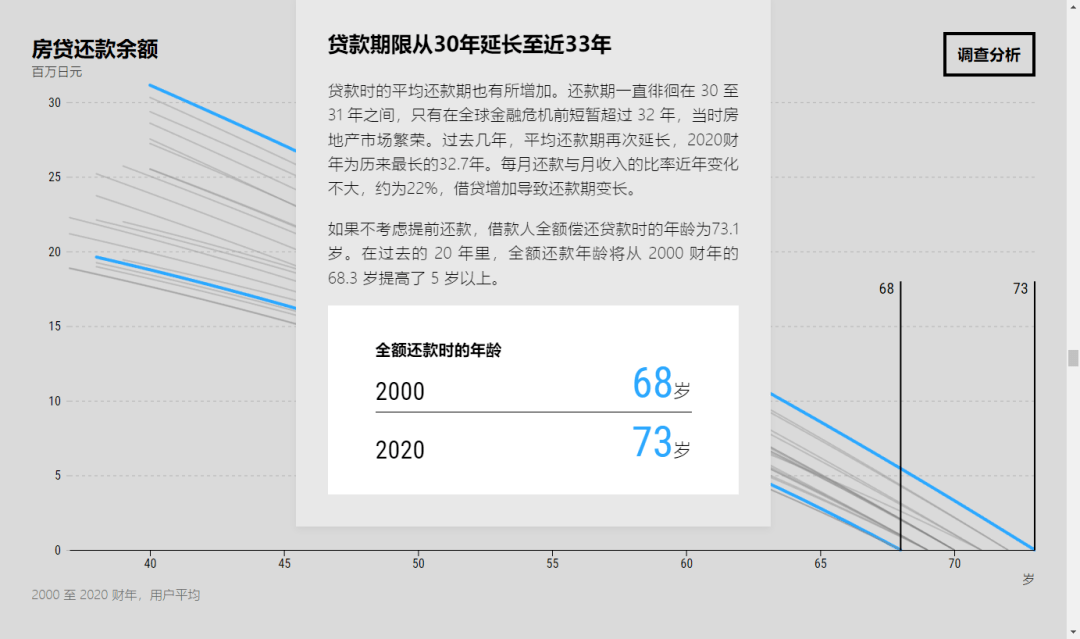

在日本,典型的房屋贷款期限为 35 年,而在过去的 20 年里,日本房贷的偿还年限、贷款者的年龄,老人到 60 岁需要还的贷款一直在增加。

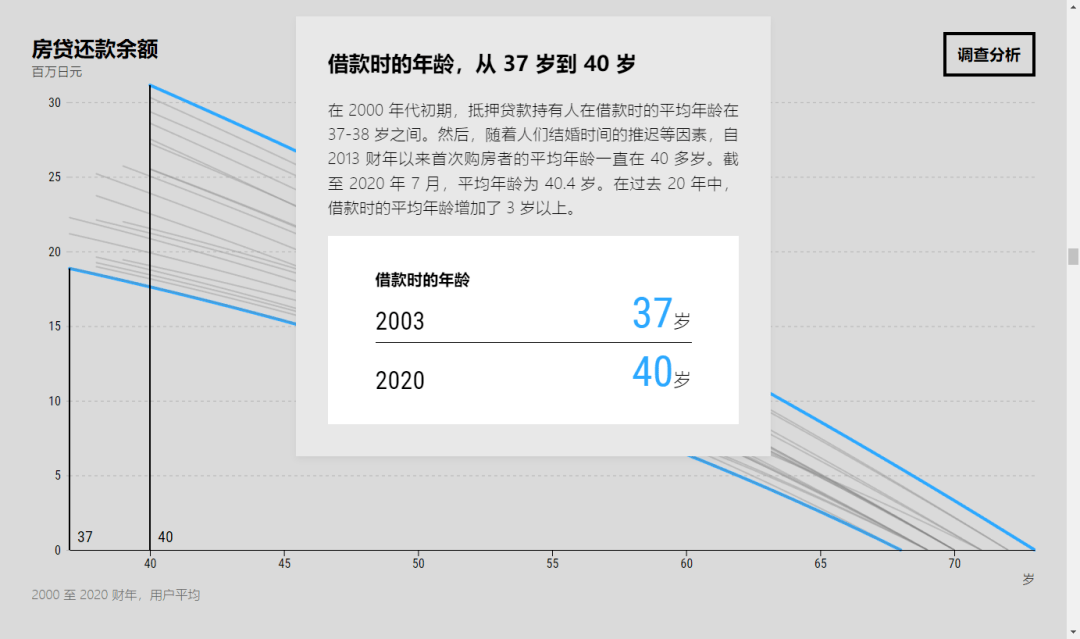

2003 年,房贷首次借款人的平均年龄为 37 岁,2020 年则为 40 岁。

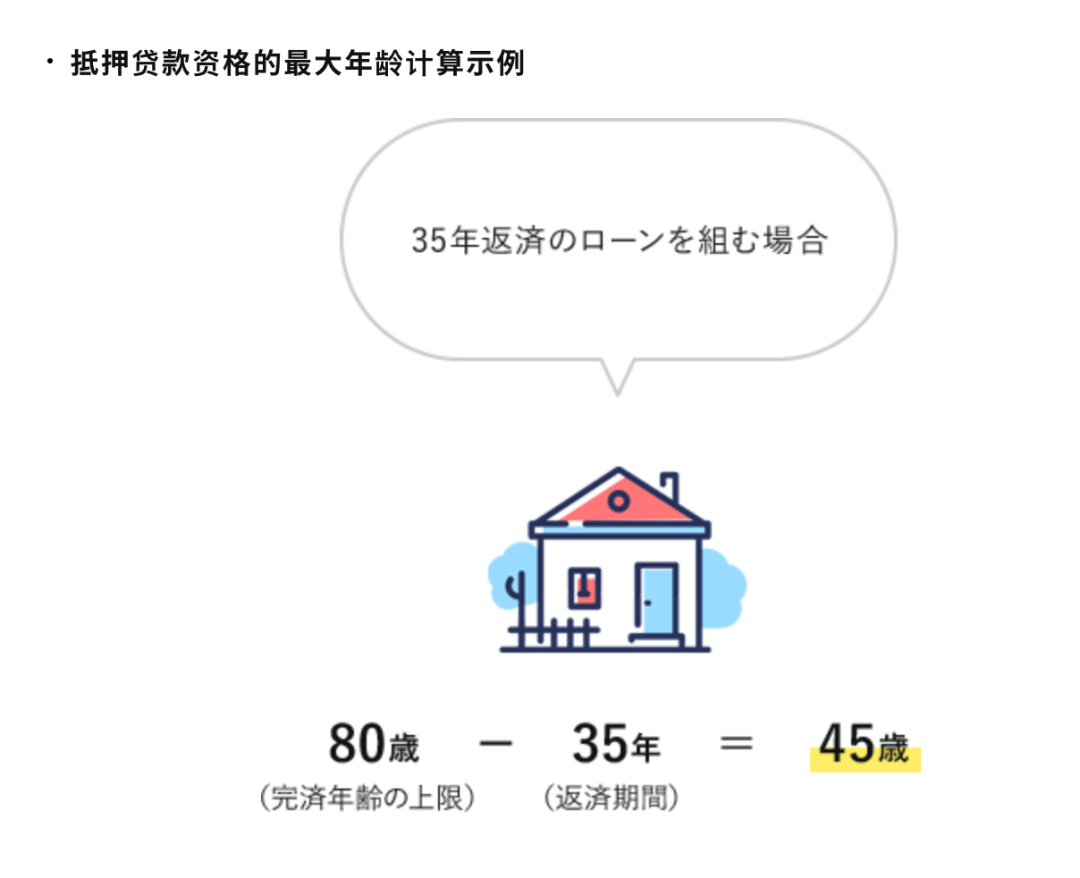

按照平均贷款 33 年计算,至少需要 73 岁才能还清房贷。

35 年按揭下,75 岁可能还在还房贷。

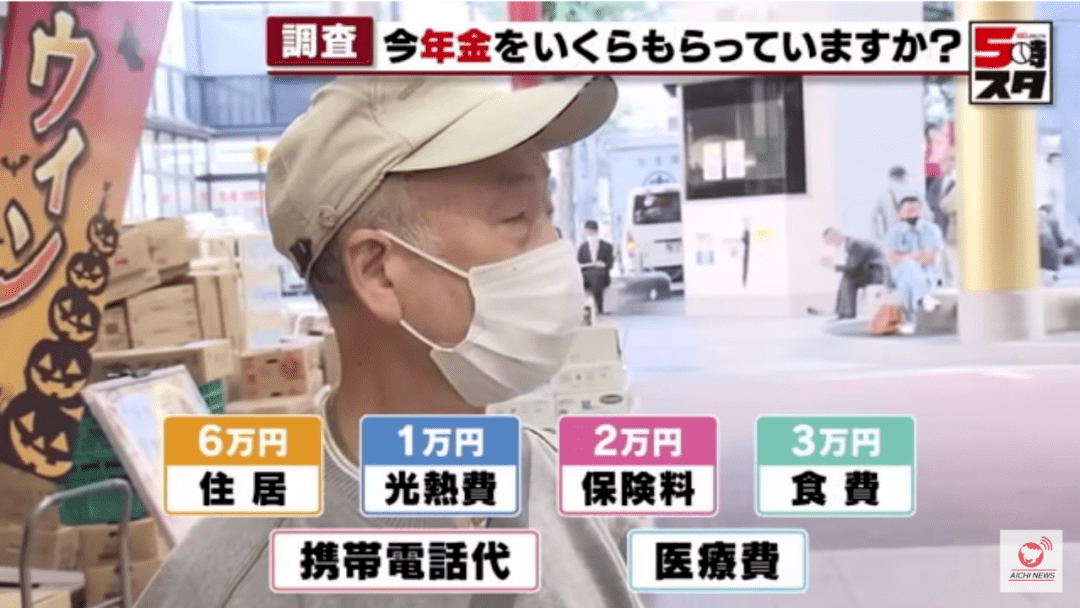

比如在街边随机采访中,一位 70 多岁的老人被问及 14 万养老金的主要用途时,他说其中的 6 万要用来还房贷。

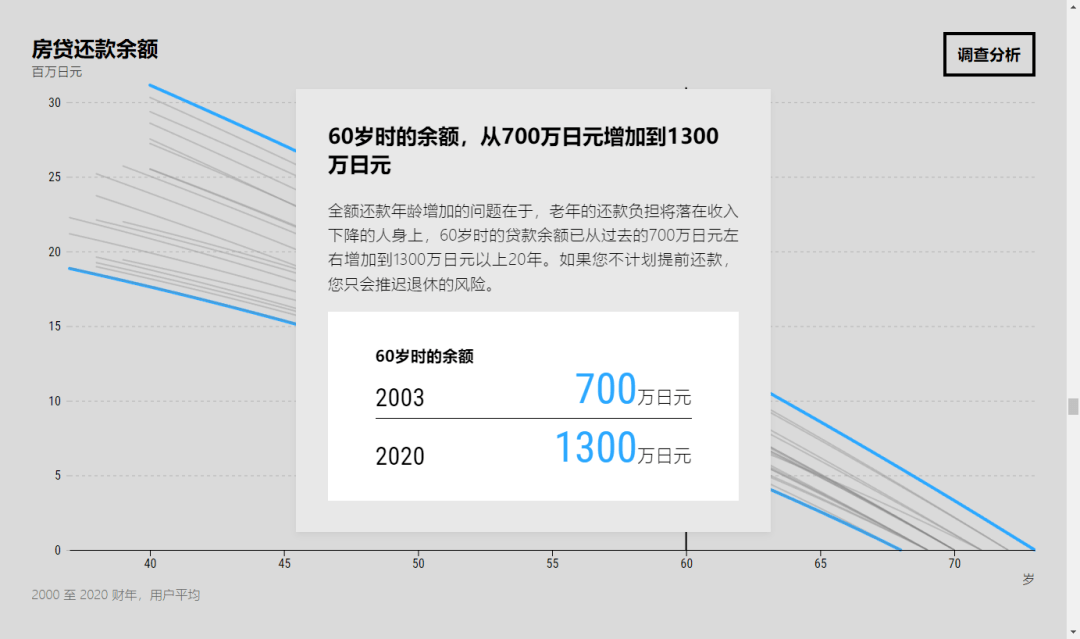

而贷款者 60 岁时需要偿还的贷款余额,从 2003 年的 700 万日元,增加了 2020 年的 1300 万日元,几乎翻倍了。

日本外交官孙崎享发推特说,过长的房贷,让人不得不就业到 70 岁。

日本网友则更为直接,称 “老了也不得安宁”。

而在所有的讨论之下,日本老人正在用四种方式偿还房屋贷款。

他们分别是

1. 退休补偿金还贷

2. 退休金 + 兼职

3. 卖房子还贷

4. 抵押贷款还贷

第一种还贷方式是用退休补偿金,把剩下的房贷一次性还清。

比如有的 50 后老人准备用自己的退休补偿金还房贷,特意给银行打电话询问建议。

同时,也有用自己儿子的退休金偿还自己房贷的,甚至迫使儿子把新车卖了。

但这样很容易导致生活费不足,生病了没有保障,所以部分老年人会选择第二种方式偿还房贷。

即 “退休金 + 兼职收入”。

比如 60 岁的木村先生,他自己的三个孩子从初中到大学读的都是私立学校,他所有的钱都用来供他们读书了。

两年前,孩子不用他花钱了,他才开始准备养老。

他的主要收入,是从 70 岁开始每年领到的 46 万日元,他老婆能领到 22 万日元。

而他的房贷还剩 2300 多万日元,剩余还款期限为 19 年,固定利率为 1.7%,5 年。

填不上资金窟窿的他,只能白天经营自己的店铺,晚上在超市里当理货员。

而能维持上述生活的老人,与接下来这些老人相比是幸运的。

因为一旦资金链断裂,有的老人会选择出售自己的房子还房贷,然后搬到偏远的郊区居住。

比如池谷先生 70 多岁的父母,在长野县有一套按揭的房子。

因为从事的木匠行业收入不稳定,退休金还完房贷,在城市里生活捉襟见肘,连给孙子的压岁钱都只有 500 日元(约等于人民币 25.5 元)。

这个 500 日元的概念,等于说孩子给你磕三头,你给人一钢镚儿。

所以老两口特别痛苦,而他们的儿子池谷先生,因为要供孩子上学,对父母的房贷也无能为力。

最后,面对剩余的 450 万日元贷款,老人只能把还了一辈子贷款的房子以 300 万日元的价格拍卖了。

然后二人搬到附近的郊区租房子,这样退休金便足以维持这里的生活。

而来自吉川市的千草先生, 今年 78 岁,之前一直用退休金和兼职收入还房贷,但是还剩 1200 万日元没还完。

现在,千草先生中风了,还房贷的压力全部落到他 72 岁的老婆身上。一个人的收入根本不够还房贷,于是,他们被迫把房子卖了。

房屋最后以 1480 万日元的价格成交。

还有的老人通过来回刷信用卡还房贷,最后爆卡了,只能把房子卖了。

还剩 1000 万日元的房贷,最后却只卖了 980 万日元。

你可能会发现,这些房子怎么卖得这么便宜,还没有剩余房贷多。

一方面,严格来说,在偿还贷款期间,房屋的产权是属于借贷的金融机构的,如果拖欠了房贷,金融机构就有权拍卖房产。想卖房子,必须跟金融机构商量 “自愿拍卖” 才有效。

另一方面,部分老人是在日本房价高点上车的,所以导致债务比目前的房价高。

有的老人不想生前卖房子,还想获得收入继续生活,就会选择抵押贷款的房子还房贷。

通俗点来讲,就是 “以房养老”。

将房屋作为价值物抵押给银行,然后获得一笔可自由支配的收入,老人在去世之前,还可以一直住在这间房子里。

这种形式在日本被称为反向抵押贷款,即 “Reverse Mortgage”。

最后房子自然是属于银行的,当老人死后,银行就会拍卖抵押的房产。

这样做的好处是,贷款每个月只还利息就行,还能有一笔稳定的收入,而且如果一方死亡,配偶能继续住在房子里,不至于因为还不上房贷被赶出去。

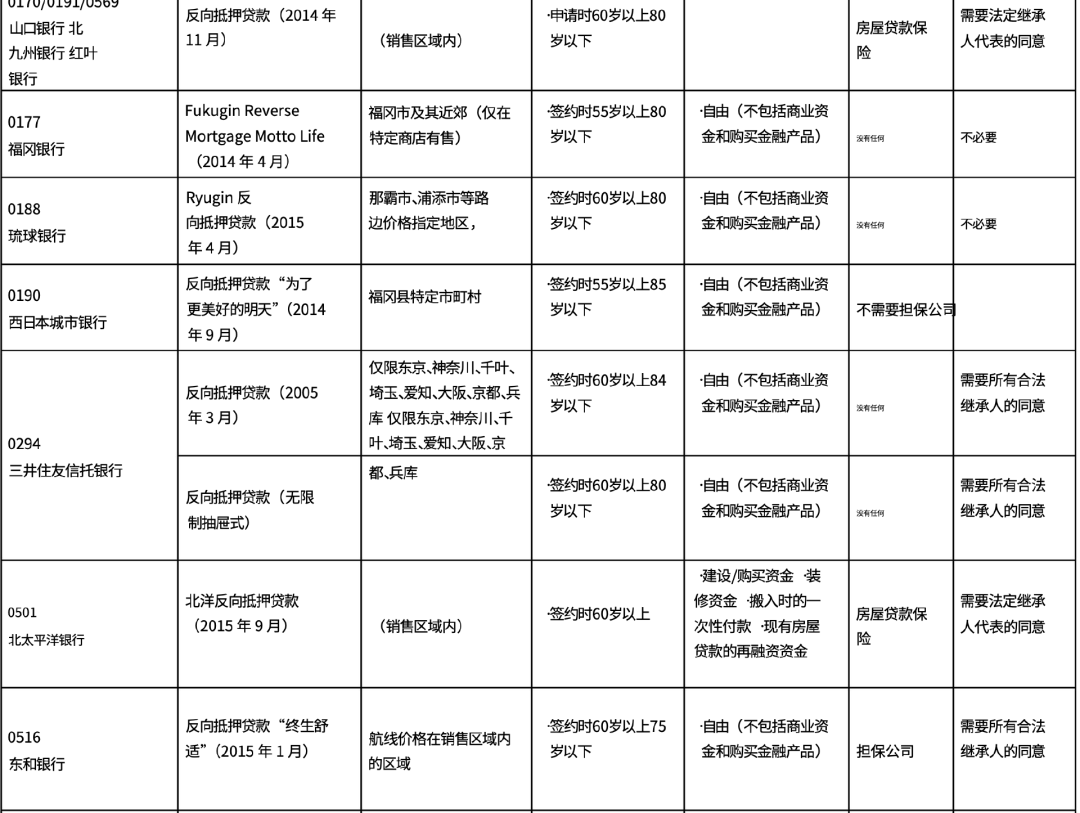

近年来,日本金融机构的反向抵押贷款年龄限制从 65 岁提升到了 85 岁。

・图中签约年龄的区间在 55~85 岁

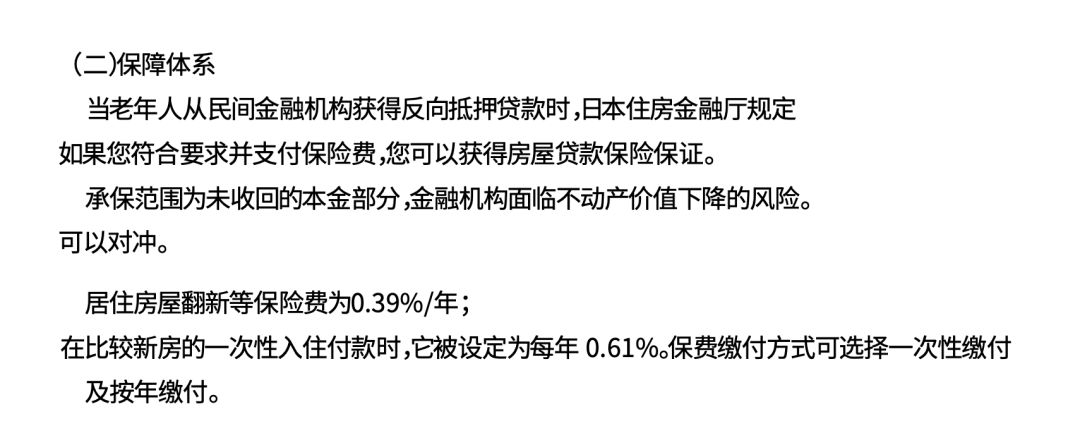

日本政府也支持反向抵押贷款,因为抵押贷款确实可以给老年人提供生活帮助。

比如住房金融厅会通过法条保障双方的利益。

日本住房金融局还与金融机构合作提供一种名为 “Re-Birth 60”(60 岁重生)的反向抵押类型抵押贷款。

但缺点是借来的钱是固定的,可能人没死,钱花没了,房子也没了。

・人生的痛苦:人死了,钱没花了

而在整个日本,65~69 岁有房贷的老人,还房贷占退休金的比例不断增加,让老人苦不堪言。

在新冠疫情期间,不少老人因为没工作,还不上贷款。

独自居住在东京目黑区的 52 岁女性高桥爱子,是一位发型设计师,平时喜欢在自己家里喝点小酒看电视。

但疫情期间,由于她所就职的银座理发店关门了,她只能打零工维持生计。

64 岁的茂树,干了 40 多年木匠,每月要还 8.2 万日元房贷,截止到 2022 年,还有 900 万日元贷款没还。

因为无法出去工作,月收入从 40 万日元锐减到 2 万日元。

这套 29 年前贷款 2000 万日元买下的房子,目前只值 500 万日元,即使卖了,也不够还剩下的 900 万日元房贷。

而房贷,只是日本老人养老生活里一个较为沉重的负担。

“老而贫困”,是日本老人需要面临的生存难题。

2021 年,日本的平均预期寿命为女性 87.57 岁,男性 81.47 岁,越来越多的老人能战胜身体上的疾病,但却没法解决经济上的难题。

日本男性的贫困率在 10% 左右,由于平均寿命比男性大 6 岁,日本老年女性则更容易陷入贫困,目前日本女性贫困率是 25%。

84 岁的独居老人佐藤女士,平时连水果都不敢买,而在盛产海鲜的日本,她也吃不起鱼。

她的两个儿子住在北海道,养活自己一家已经非常吃力,根本没钱管她。所以,7.5 万日元的养老金,她每一分都要精打细算,才能让自己不至于挨饿。

而工薪阶级如果纯靠养老金收入开销,则更容易陷入贫困,比如有日本媒体认为,工薪阶层的老年人贫困率已经达到 90%。

在街头随机采访中,80 多岁的奶奶说自己每个月只有 5.6 万日元的养老金,交点水电费和保险就花光了。

更有大爷因为养老金发得太少气得拍大腿。

2019 年,日本重新划定了贫困线,认为一年购买日常必需品至少需要 10000 美元的年收入,然而由于老龄化严重和生育率低,65 岁以上的老人每年大概只能领到 6000 美元的养老金。

85 岁的老人每月只能领到 5 万日元的退休金,日子过得紧巴巴。

仅靠养老金无法生存,日本老人被迫继续工作,所以日本老年人的就业率仅次于韩国,位居世界第二。

约 900 万日本老人,正从事着保洁、保安、快递员或司机等非正式兼职工作。

其中就包括养老院的护工,让老人照顾老人。

尽管日本政府在老年人再就业市场方面下足了功夫,日本的老年就业被称为 “世界第一” 的模式。

不断从就业段对 70 岁以下老人提供鼎力支持,但还是无法消化 3700 万 65 岁以上的日本老人。

有的老人,养老金不够花,甚至走上了犯罪的歪路子。

69 岁的 Toshio Takata 因为没钱而去偷自行车。他希望能找个地方免费住,因为在监狱里也会发养老金,这样就能存下钱了。

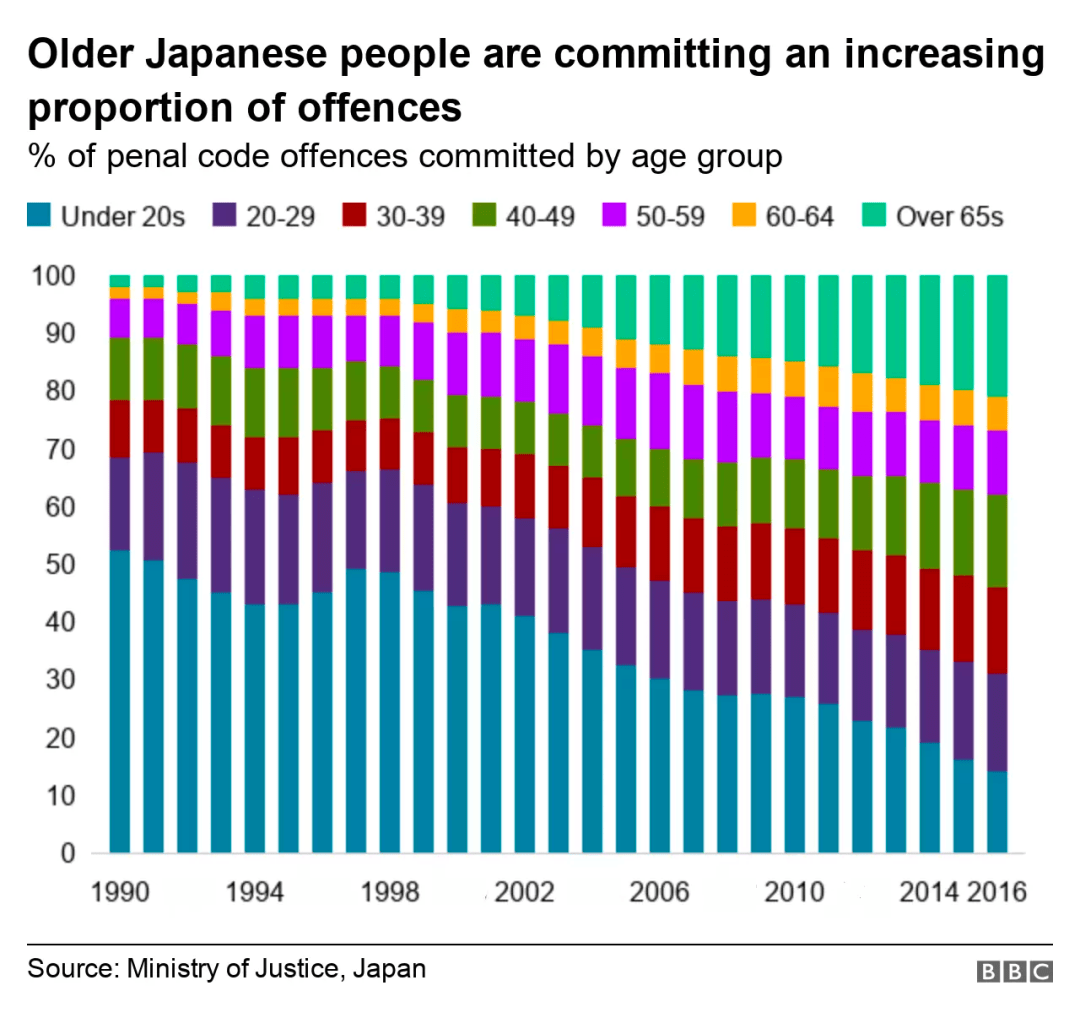

20 年来,日本 65 岁以上老年人犯罪的比例一直在稳步上升。

在经济压力下,退休成了一种奢望。

所以处于困窘中的老年人,过着跟青年人一样忙碌的生活,却因为身体的衰老无法享受生活。

在年龄上退休后,身体却并没有停下,可以说工作至死。

在老年人工作至死时,日本的年轻人则非常憧憬退休生活,在 17~19 岁的青年退休问卷调查中,有 42.8% 的人选择了 “65 岁之前” 或 “65 岁”。

因为他们觉得退休了就能拿着养老金潇洒了。

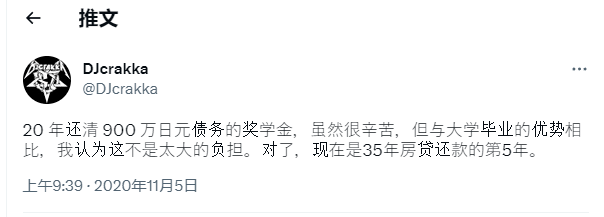

比如刚还了 5 年房贷的小伙,对自己未来的收入充满希望,认为房贷不是啥负担。

与此同时,60 岁的老人美玉,因为还不上房贷,卖出了自己居住 18 年的房子。在离开房子前,她紧握双手祈祷。

然后,她依依不舍地把钥匙交到中介手中,攥紧了拳头。

她离开时三步一回头,失魂落魄地回望着自己的房子。

因为这个她交了 18 年房贷的家,不再属于她了。

来源:X 博士

如若转载,请注明出处:https://www.zhangzs.com/448840.html

微信扫一扫

微信扫一扫