在药店买几次药,会发现一个有趣的现象:

同一种药在同一条街上的两家药店,会有两个截然不同的价格。

这不是商业上某种脑回路清奇的竞争策略,而是大量政策的反复试错中,无意中创造出的一种奇怪的产物。

相比餐饮、零售这类连锁经营行业,药店在很多方面都有些清新脱俗。作为与民生强相关的医疗环节,药店既有广阔的市场空间,又面临高强度的政策管控。但这并不妨碍市场热钱对这门生意的青睐。

过去两三年,弹药储备充足连锁药店经历了一轮超级扩张,成为疫情期间线下零售最长脸的板块。而对于普通老百姓来说,我们也许只关心一个问题:

药价会变便宜吗?

01

起步:另一种集采

理论上来说,买药只有三种 “正规渠道”:1. 以医院为主的官方医疗机构;2. 阿里健康等线上药房;3. 老百姓和益丰这类药房。后两者可以统称为院外药房。

连锁药房的第一次高速发展,就源于新医改前屡禁不止的 “以药养医”。

在三明模式被推广前,医院有动力不断抬高药价赚取利润,甚至财政部都觉得药价太高,医院药品反而比药房更贵,这直接导致处方外流的出现。所谓处方外流,即患者在医院开处方,然后去药房自己买药,直接推动各大药房迎来发展高潮。

与此同时,为解决 “以药养医” 的问题,药品集采开始开始出现,并通过灵魂砍价短视频迅速出圈。以国家为单位统一采购大量药品,大幅降低了医院等有编制的单位的药品价格,同时也限制了医院卖药的利润空间。

集采的铺开引发了两个结果:

1. 由于利润没了,医院对卖药这件事失去兴趣,处方外流更加普遍,这波利好药店。

2. 院外药店吸收大量购药需求后,开始萌生扩张的动力,催生了药店的连锁化。

而连锁化扩张后的药店,也以凭借自己的规模,向药厂要求更低的 “进货价格”,以实现一种另类的 “集采”。

医保局集采后,对应药品在医院的定价也会大幅度降低;但连锁药店 “市场化集采后”,降低的只是自己的成本,售价却不会降低太多,利润空间一下被拉大了。

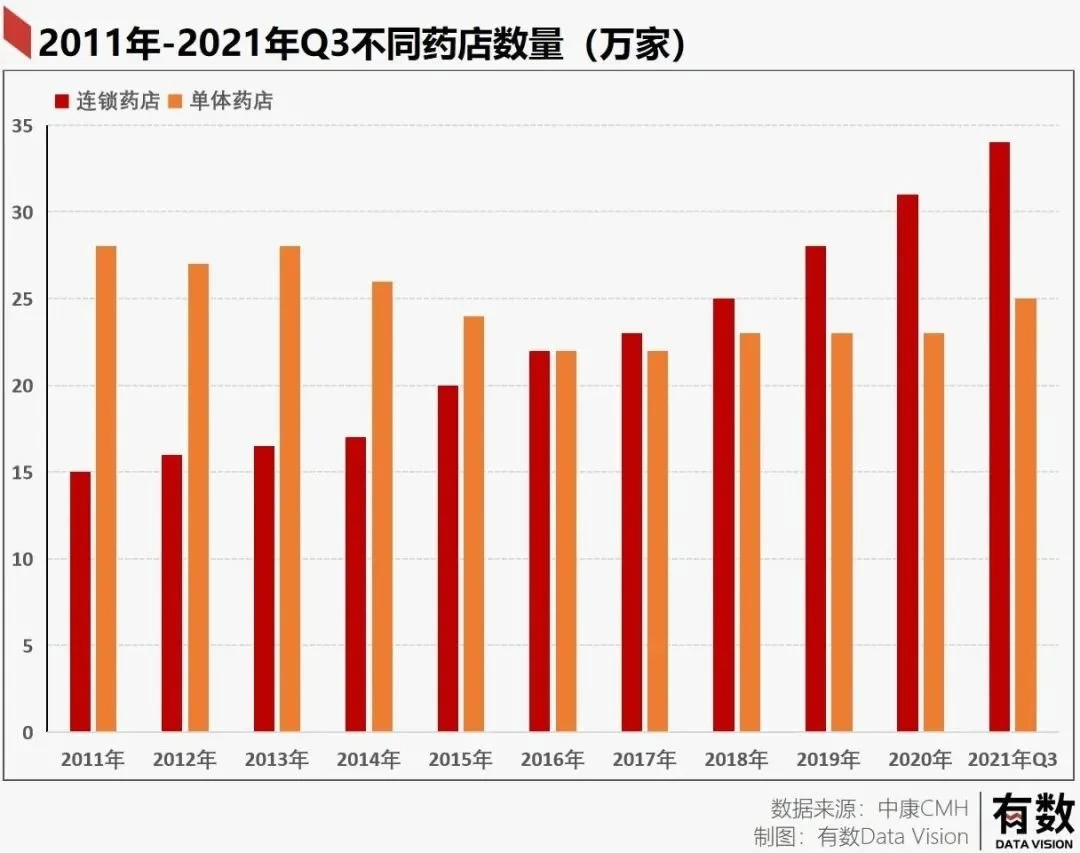

随后,连锁药房开始迅猛扩张,吸收中小药房,直到 2017 年,连锁药房数量首次超过单体药店。

同一时期,互联网医疗如火如荼,院外药价的降低一度被寄托在互联网医疗平台上。但不同于电商,在卖药这件事上,政策才是最大的那个变量。

02

线上:互联网医疗分分合合

互联网医疗属于一个老生常谈的话题,在这一点上,监管层有着非常超前的前瞻性。

早在 1999 年,原国家药品监督管理局的《处方药与非处方药流通暂行规定》就对网上卖药做出规定,那时候互联网在中国可是个稀罕物,但其第十四条结尾添了一句话:处方药与非处方药暂不允许网上销售模式。

要知道,1999 年东哥还在卖 VCD 呢。

这一道命令直接让互联网卖药推迟到 2005 年,彼时政策开始松口,医药生产企业可以向个人消费者提供非处方药(OTC),制药方可以通过线上平台向消费者提供 OTC 类药品。

但恰巧此时非典刚过,以药养医盛行,药厂更愿意和有能力卖高价的医院合作。

直到 2014 年,阿里收购中信 21 世纪,这公司业务极其多元。其中一个子公司 “河北慧眼医药科技有限公司” 拥有一个名为 95095 的医药平台,而该平台在 2013 年 11 月拿到了食药监局总局批文,批文指出:允许该平台作为试点单位开展第三方销售药品。

在阿里开始正式进入药品销售行业的同时,一份 “征求意见稿” 首次提出:互联网经营者可凭处方销售药物。

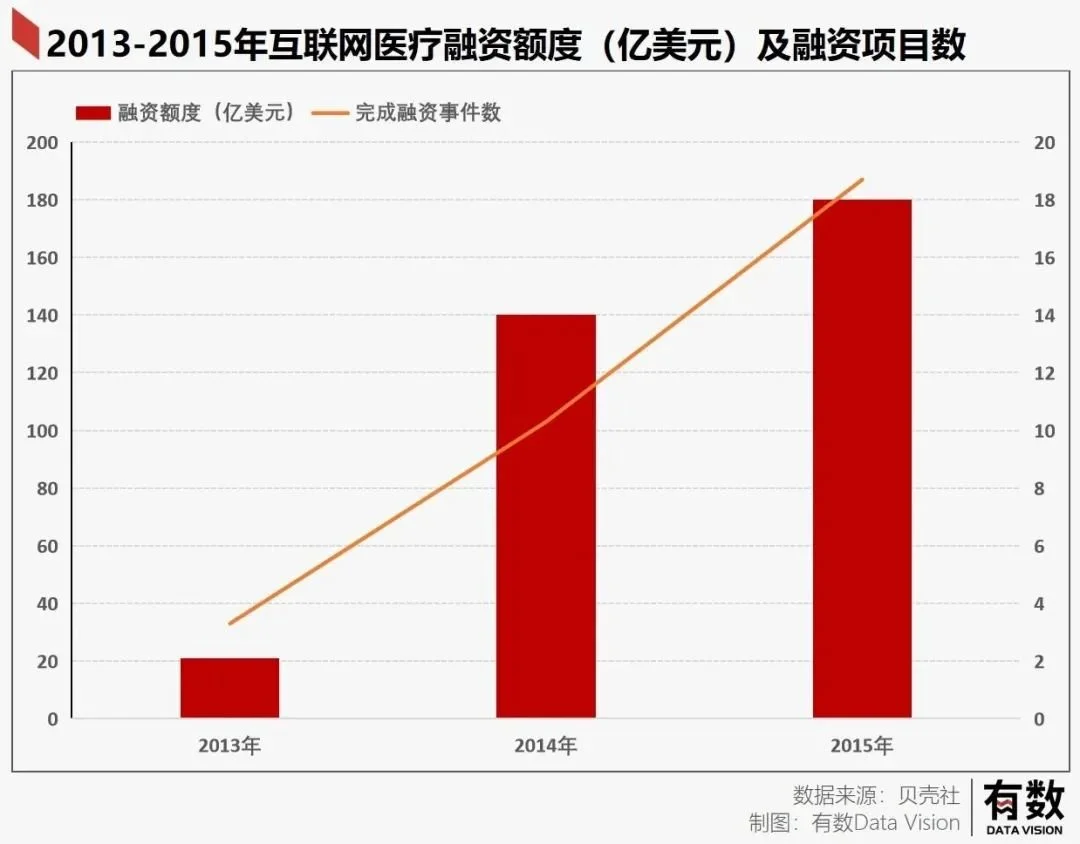

市场嗅到了政策放松的气息,互联网医疗大潮拉开序幕,同年,多个互联网医疗公司完成融资,相较于 2013 年,其融资额度直接翻七倍,达到 140 亿美元左右,2015 年又创新高走到 180 亿美元规模。

一时间,各大互联网平台纷纷效仿阿里,收购有资质有牌照的药品销售企业。

但谁也没想到,这份征求意见稿最终只停留在了征求意见的阶段。2016 年,各地方食品药监局收回第三方经营试点牌照,互联网公司们收购的资质变成了一张废纸,药品销售政策再次收紧。

但尝到了药品销售甜头的互联网公司,显然不愿放弃这个市场。后来,一些互联网平台推出了一套 O2O 模式,类似美团外卖,病患提供处方,临近患者的药房根据互联网公司提供的信息进行配送。

直到此时,互联网医疗想要为患者提供药品,都必须有医院的处方。

直到 2018 年,政策再次发生变动,国务院印发《关于促进 “互联网 + 医疗健康” 发展的意见》,提出允许医疗机构开展部分常见病、慢性病复诊等互联网医疗服务。换句话说,互联网平台可以开始自己开处方了。处方在手,卖药何难?

结果到了 2022 年 6 月份,政策又开始 “规范” 互联网医院开处方这一行为,互联网医疗再次洗牌。

分分合合的医药销售政策之下,不难发现,药品销售在商业上的想象力,还是在线下的连锁药店。

03

扩张:收购和被收购

2017 年,高瓴杀入药房行业,全资成立高济医疗。业内称其为:“让药房并购争夺战达到前所未有的激烈程度”。

不到两年的时间,高济医疗就疯狂收购了好几家三四线中小连锁药房,根据医药经济报的数据显示,仅一年时间,其旗下的连锁药房就高达 12000 家,直接超过大参林、老百姓、益丰、一心堂这传统四大零售药房,营收飙升至 300 亿。

而这种收购并购,实际上正是连锁药房的竞争前线,所有玩家都在收购成熟药房。比的就是谁更有钱。

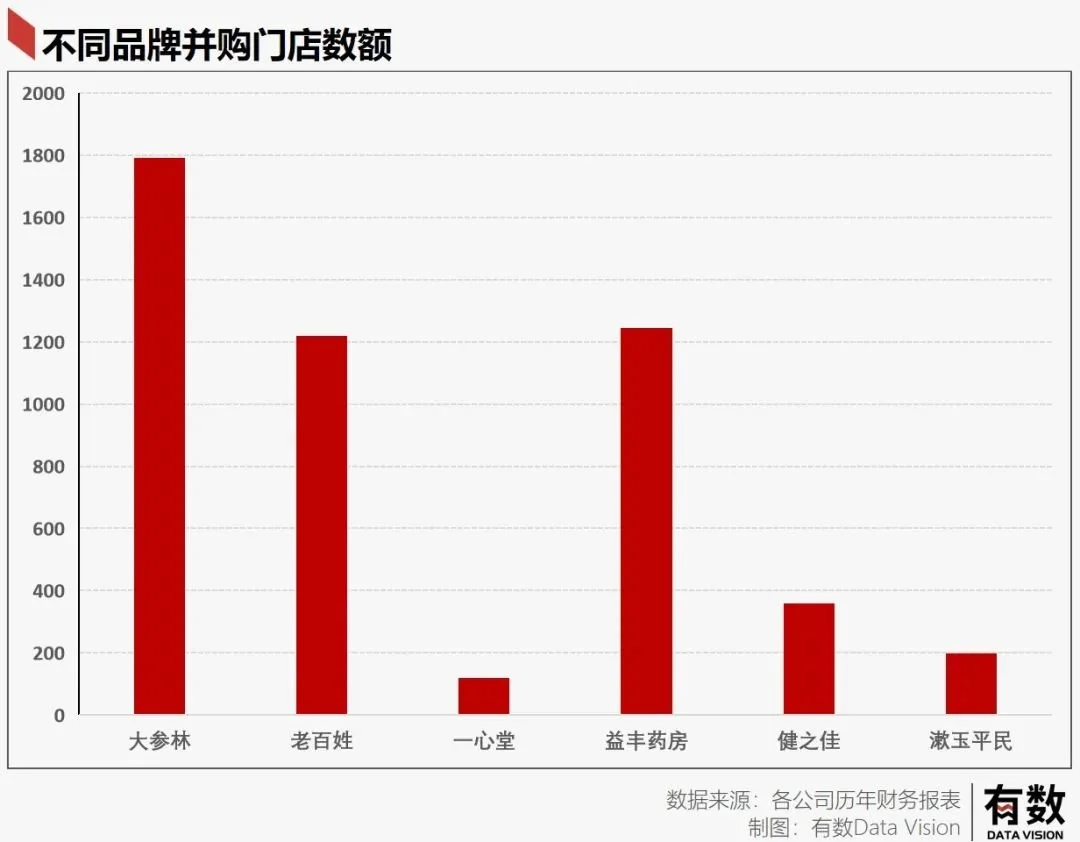

近三年,大参林收购的成熟药房门店接近 1800 家,第二梯队的老百姓与益丰药房收购数量也有 1200 家左右,新晋品牌健之佳更是豪掷 20.74 亿收购唐人医药,目标就是其手中的 660 家药店。

之所以选择收购并购而不是自己开店,主因就一个:新建药房成本太高。

如上文所述,连锁药房需要更多的门店,以换取向药厂 “集采” 的能力,因此规模是最重要的指标。但药房最稀缺的资产,其实是药剂师。

依照政策规定,一个药房营业时间最少配备两位药剂师,而通常药房营业时间要两班、甚至三班倒。这意味着每个药房需要配备至少 4-6 位药剂师。

当前,我国药剂师缺口高达 60 万,连锁药房还得和医院抢药剂师。通过招聘或者培养的形式显然扩张效率最低,更好的方法是别人培养好,我直接打包买过来。

如今,药房收购战已到白热化阶段,据老百姓大药房的工作人员所述,原本一个药房按市销率的 0.5 倍进行估值,而如今在争抢阶段,药房的估值被推高至 1.5 倍。

也就是说,以前一个年销售额 1000 万的药房,500 万就能买下,而今天需要 1500 万。很显然,按四大连锁药房平均 40% 的毛利率来计算,门店层面回本都要近四年。

算来算去,还是开放加盟比较实在。

而这就诞生了一个新的问题:当家门口有十家不同牌子的连锁药店的时候,哪家药最便宜?

04

限制:药房地域战

直接上结论:买药前先查查哪家是当地品牌。

你问为什么,问就是政策是这么规定的。

几乎所有居民在买药时的首要考量几乎都一样:这店能刷医保吗?这药能用医保吗?至于医保在药房中能否使用,具体需要看各省医保局的规定。

比如 2019 年浙江省发了一个征求意见稿,规定药房配备的省药械采购平台在线交易药品品种不低于 70% 才能刷医保,通俗来说:这家药房上架的药必须有 70% 以上来自浙江指定药厂,才能刷医保。

对于大本营在浙江的益丰大药房来说,这自然不是问题。但对于其它品牌来说,连锁的目的是依靠采购金额向药厂压价。但对药店来说,药品采购一般倾向于选本地的药厂,所以浙江省外的连锁药店,往往很难达到刷医保的要求。

除了老百姓之外,益丰药房和大参林都有明显的地域特征,比如一心堂主要分布在云南,大参林在两广居多,益丰药房在长三角如火如荼,但始终无法覆盖全国。

除了浙江,河北、上海等地对药品售价和种类,也有自己独特的限制等,各省对药房和医保的政策还没有实现统一。

这就直接影响各大连锁药房的采购环节和定价。对于连锁生意来说,标准化是其扩张的基本要求,但在政策限制下,药店只能做到省级别的标准化。因此同一个牌子的药房,在不同省份,无论是药品品种还是价格都会有显著差异。

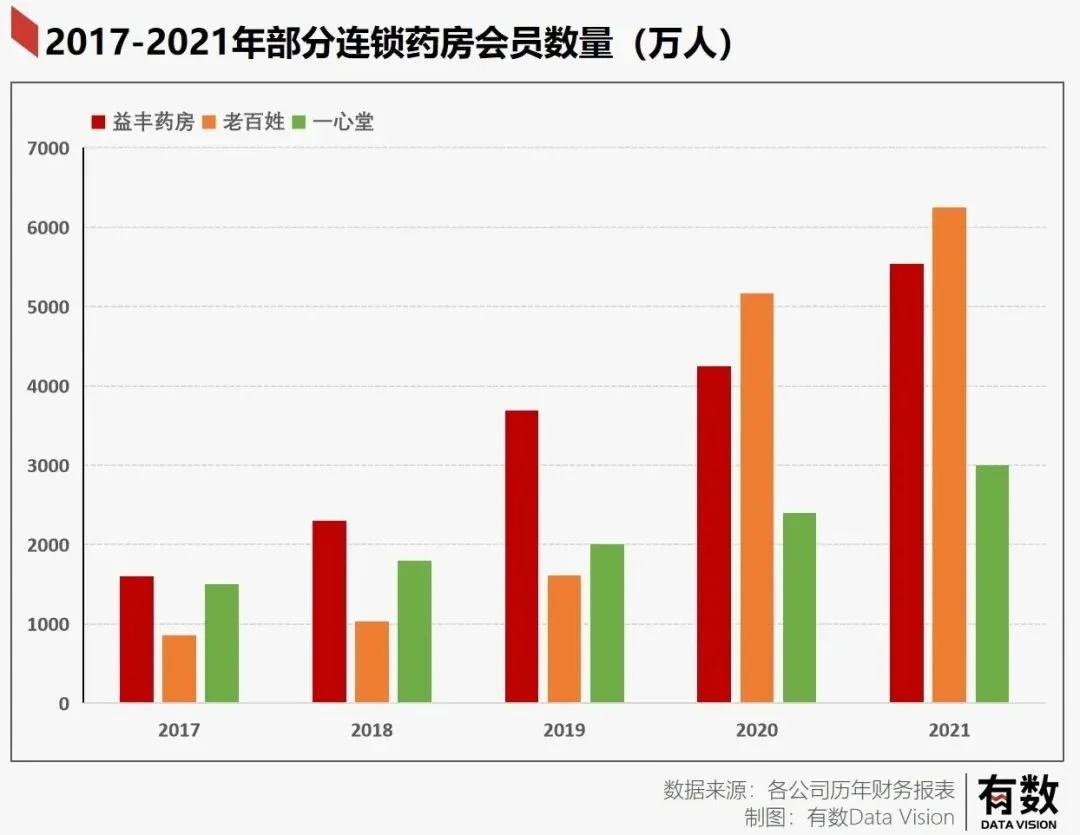

因此,对于连锁药房品牌来说,大本营才是自己的基本盘。本地药房除了集采之外,还有一个大杀器:会员制。

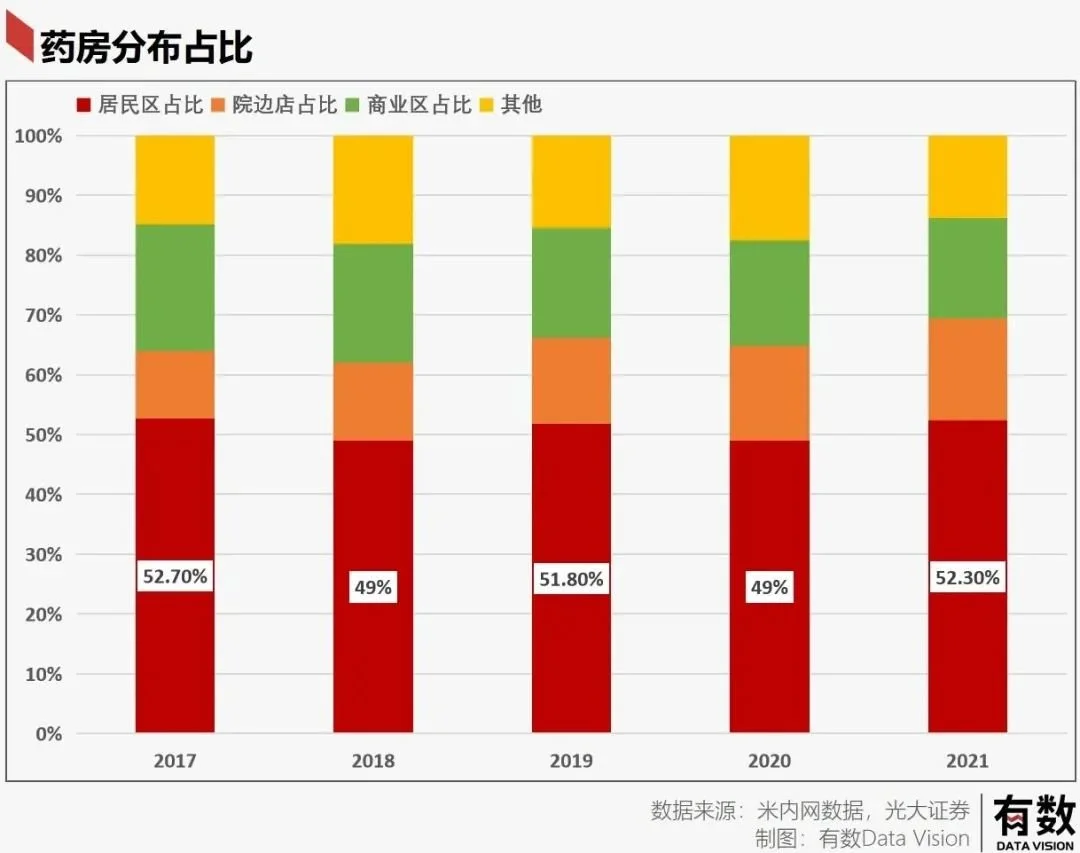

根据米内网数据显示,连锁药房的门店基本盘主要集中于居民区,面向的对象大部分患有慢性病且有持续服药的需求,所以会员制的优惠政策对于该人群吸引力极强。

在选择会员方面,开店密集的品牌将成为首选,居民希望的是在任何地方都有自己的会员药房,所以一旦一个地方的连锁药房初具规模且积累一定的会员数量就形成较深的护城河,外来连锁药房由于开店数量不高,其他连锁药房的会员难以被吸引。

无论是老百姓还是大参林,都拥有接近亿级的会员群体,且大量集中在其主要运营区域,导致这些品牌只能制衡而不能相互吞并。

因此在当下,各个连锁品牌的主要战场,还是在连锁化程度较低的陕西,贵州,山西等区域。

04

尾声

在医药界中,美国吉利德堪称业界楷模。

这家公司研发的第一款治疗丙肝的药品治愈率逼近 100%,一鼓作气持续研发出吉二代,吉三代,吉四代产品,一代比一代强,让大批丙肝病人摆脱疾病困扰,可谓是西方华佗。

与此同时,自 2017 年起,其丙肝药品收入骤降四成,仅剩 91 亿美元,2018 年继续萎缩至 35 亿美元,到今年一季度只剩 4 亿美元了。

原因无它,病人都被治好了,谁还来买药?

这大无畏的精神向来为高盛这种顶级资本家所不齿,其在研报中直言:“一次性治好病患的商业模式,对资本的长期利润没有好处。”

连锁药房的规模换 “集采” 的模式也是如此,低价采购的药品,很多时候换来的只是财报中更高的毛利率水平,而患者买药的价格,并没有便宜多少。

来源:DataVision

如若转载,请注明出处:https://www.zhangzs.com/440954.html

微信扫一扫

微信扫一扫