@北京塞冬:翻了翻苹果公司财报,如图 1,苹果在美国、大中华区(”Greater China”)、其他地区的收入对比(结合图 2)。

大中华区占全球比重在 2015 财年攀升到峰值 ——25.12%,达到美国本土的 71.84%。

2020 财年降到低谷,占全球的 14.68%,美国的 36.91%。

此后由于华为被制裁,苹果在华收入占比有所提升,2022 财年占全球的 18.82%,美国的 43.74%,仍然显著低于 2015 年高峰。(注:苹果财年为 9 月到 9 月,所以目前已有 2022 财年数据)

图 3 是 2022 年 Q3 的全球手机市场份额,相比去年同期,三星保持 22% 不变,苹果从 16%->18%,小米 14% 不变,oppo12%->10%,vivo 11%->9%。华为被制裁前,三星 + 苹果的全球份额最低接近过 30%,现在回升到 40%。

如果把全球市场分为:美国、中国、美国核心盟友(全方位紧跟美方动作)、美国普通盟友、其他。

那么可以毛估下,如果真有硬脱钩事件,像手机这样我国做得不错的自主品牌成建制出海行业,中美公司的损失和收益分别是啥。

比如,苹果中短期内在生产侧还是很难离开中国(需要考虑苹果多久才能在中国以外复刻一套产业链),在市场侧则相对好些 —— 大中华区收入占比已不到 20%。

其他中国手机品牌,可以分为几种情况:

1、失去生产能力

2、仍能生产,但失去美国 + 美国核心盟友市场

3、仍能生产,但失去美国 + 美国盟友市场

4、仍能生产,但重要能力缺失,失去美国 + 美国盟友市场,其他市场份额也显著减少

以及上述各类情况下,空缺出的市场份额,被美国及美国盟友公司填补的情况,比如苹果三星份额继续提升。

电动汽车等其他类似行业可能也可以如此来估计。

从而毛估 “硬脱钩” 对中美各自的损益,以及我们是否要主张脱钩,在什么时候才能抗住脱钩。

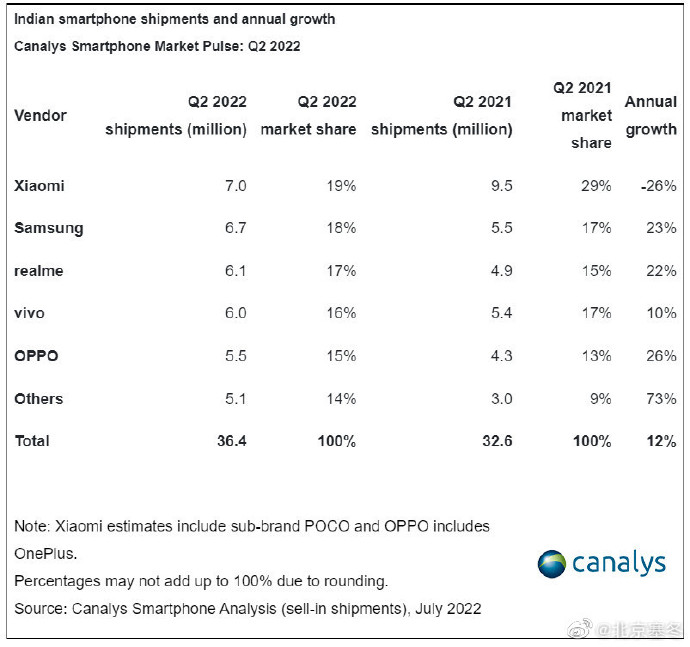

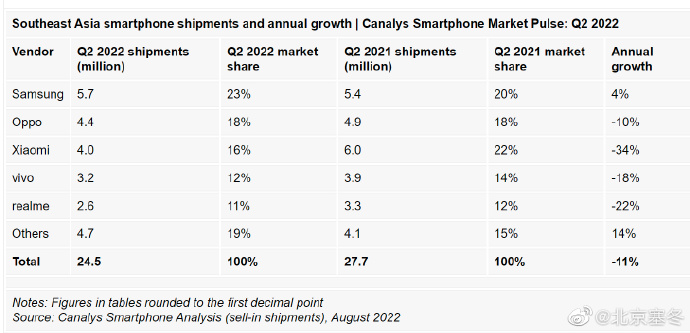

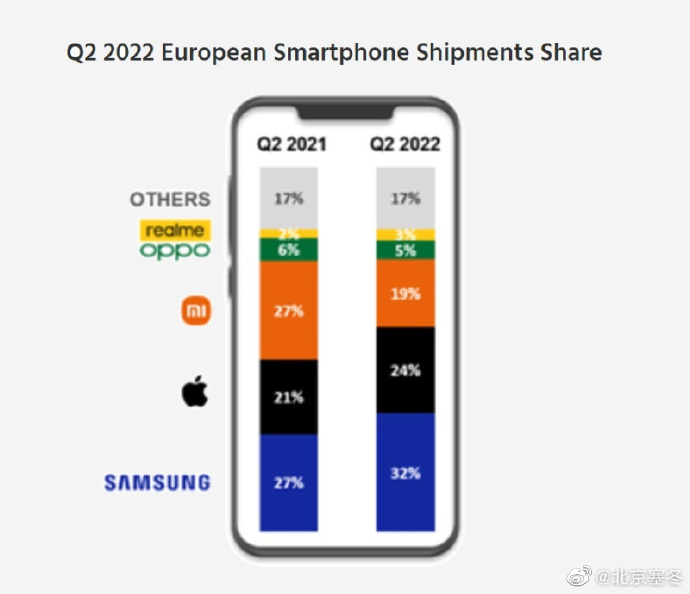

图 4 - 图 8,各主要市场的手机份额情况。

如若转载,请注明出处:https://www.zhangzs.com/439769.html

微信扫一扫

微信扫一扫