胡润2020的财富报告今天出来了,白天在微博和杠精打了一天。后花园里心平气和地把这个事情讲清楚。

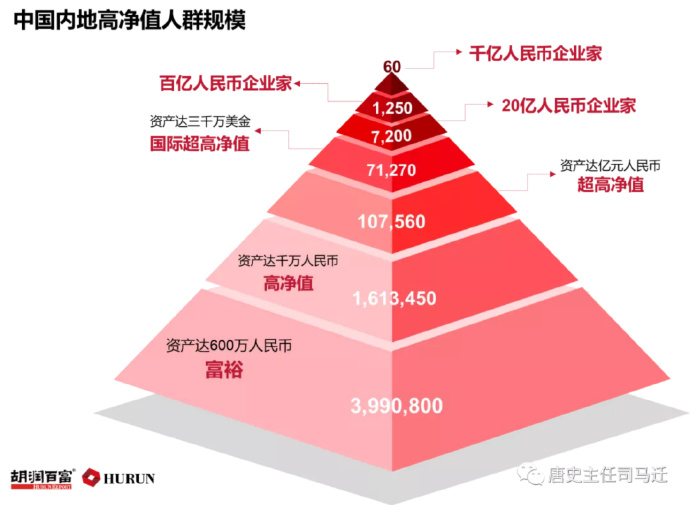

首先来看大图:

我们看图可以分成:千亿级、百亿级、20亿级、三千万刀级、亿级、千万级和富裕门槛级。千亿百亿20亿咱不聊了,和大多数在这扎堆的朋友关系都不大。

三千万刀这个级别,放在全世界任何角落,哪怕是纽约巴黎东京都是富人。这个层级,如果没有在经营实业,更多需要考虑的是全球资产配置。很多外资行在国内的私银业务,首先是猎这种客户。而在这个层级以上的,如果不经营实业,更多是信托的需求了。

至于亿级,也就是“小目标”级。在这次的财富报告期内,有10%的人群是炒股的,且这部分人的资产中,房产只占18%。关键的关键来了,对比上一期的报告,股民增加了5%。从5%到10%。这也就是我个人推断,亿元户占比,股民将快速上升,并且超过炒房者的原因。

城市化、城镇化快速推进,是前些年炒房获利的基础驱动因素。而现在,资产证券化和人民币国际化,必然会驱动证券市场获利者增加。

胡润的报告,和各个银行的私银报告,在数据层面是连通的。不信可以比较各个私银年度报告和胡润的数据,基本上出入不大。

但胡润报告的特点在于,他给了很多没有到达私银门槛的人以安慰。

这个安慰奖,便是把不动产也加上。对应上图的“富裕”层。

在资产统计中,用不同的统计尺度,便会圈定不同的人群。

比如将自住房统计在总资产内,就会导致“富裕”群体快速增加。以当前北上深等高房价地区来看,有一套房的家庭不少,在普通的房子也是几百万。计入自住房价值,那么富裕的标签就可以覆盖更多人。

但是从私人银行或者券商的角度来看,这些手里只有一个房本的人,根本不是他们的目标客户。私人银行和券商,都是需要你真的拿得出来六百万,并且放在他账户里的。

从整个社会的角度看,但货币被置换为刚需自住房后,这部分财富基本上就不会再流动了,连房租都产生不了。甚至在房产税征收过程中,都不会被纳入真正的税基。不动产也就是这个意思,没有流动性,没有参与流通,就不再产生新的价值。

那么把这些很难产生新价值的资产计入,用来划分社会财富阶层,就很容易产生错误的自我认知。这种典型的错误认知便是“我供完房子就是有钱人了”。

错的,有超强现金流,进而产生持续的消费能力和投资能力的,才是“有钱人”。这一指标也被概括为“可投资产”。可投资产,通俗说也便是短时间内,你可以掏出来多少钱,不影响你生活,不影响你负债状况,你能拿多少钱出来投。

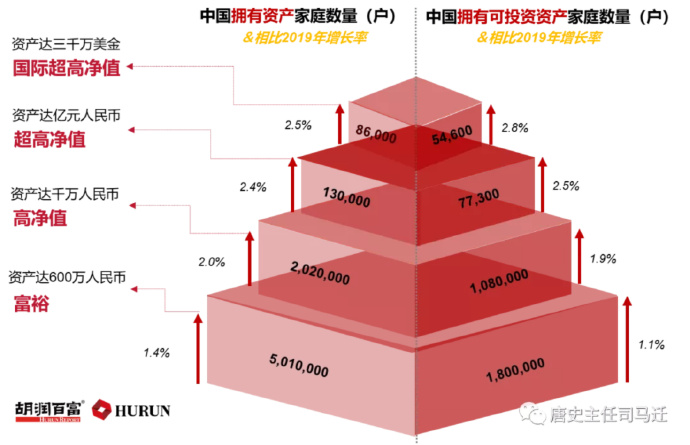

我们来看第二张图。

看这张图,就非常说明问题了,看最下一层。左边的“富裕”阶层,有5010000人,但是到右边要求“可投资产”时,只剩下一百八十万了,比例只有35.93%。

千万级含不动产的202万人,可投只有108万人,比例是53.47%。

亿及含不动产等13万人,可投过亿7.73万,比例是59.47%。

三千万级含不动产8.6万,可投6.46万,比例是63.49%

35.93%

53.47%

59.47%

63.49%

这四个数据摆在一起,我们可以得到几个结论:

1、“富裕”这一层,水分太大了,和其他三层的比例悬殊。原因是自住房计入后带来的阶层扩容。

2、后三层可投占比的比例组层提高,富人爱囤房子?这话是不是骗鬼?越有钱的群体里,可投资产占比越大。

所以,聊到这,我们明白几个事了。

1、自己有多少钱,先把不会卖也不能卖的自住房给刨出去再算,不会自欺欺人。

2、可投资产比固定资产好,至少更有钱的人,更愿意手里拿着可投资产。

更为具体的结论便是:有自住房+600万可投资产,才是中国富裕阶层的门槛。也和这个报告里“高净值”的1000万资产大致接近(见图一)。

从未来十年来看,权益资产的回报率高于不动产,是铁定的。

当前中美家庭资产结构差异较大,中国中产以上家庭房产占大头,而美国是权益类至少占一半。随着整个社会的发展,金融权益占比提升,是必然的。

微博打架打了一中午,一群供完首套房贷款的不服,觉得剥夺了他做“有钱人”的权利。有钱这两个字,不是看你有没有房,而是看你投资能力和消费能力,投资和消费是人作为社会成员的价值体现之一,也是钱参与流通创造新价值的通道。投资的角度看,现金比不动产好,现金流比现金好。

就码到这,好问题是答案的一半,真心想交流的把问题写清楚发过来,我晚饭后来翻评论。有些参与讨论的,可以过几个小时回来看评论席。

来源:唐史主任司马迁

如若转载,请注明出处:https://www.zhangzs.com/398554.html

微信扫一扫

微信扫一扫