文/邓宇、陈帅 编辑/董指导

来源:远川研究所(ID:caijingyanjiu)

提起越南,估计大部分人的第一反应就是摩托车。为什么越南有这么多摩托车呢?因为越南没有轻轨、没有地铁、没有高架,甚至贯穿全国的高速公路、铁路都很少。因此,也有专家称越南的发展阶段是“50公里时速”。

但是这些年,越南是各种参局混圈,大有一副“摩托变奥拓”的气势。比如在今年6月8号,越南和欧盟就签订了自由贸易协定,将取消或减少99%的关税。

这个消息一出来,反响很剧烈,世界银行称这个协定在2030年会为越南经济带来2.4%的GDP增速。而后台也有很多朋友朋友来询问我们,越南会不会成为世界工厂,是否会对中国产业形成巨大冲击,甚至取代中国地位?

这种担忧,我们认为,DUCK不必。但是,越南在全球电子产业里的地位确实在不断提高。而未来会怎样,都要从越南的“旧爱与新欢”说起。

过去十几年,和越南最亲近的伙伴就是同在东亚的日韩两国。

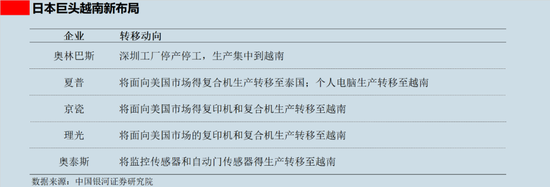

自1990s起,日企眼馋东南亚经济繁荣,便大举进入越南。索尼、东芝、三洋等公司纷纷在当地建立工厂,组装电视机、DVD机和收录音机等产品。

在日本提出的大名鼎鼎的“雁阵模式”里,越南便是重要的雁身。而这两年,日本企业把一些组装厂迁出大陆时,基本上都不忘了给老伙伴一口饭吃。

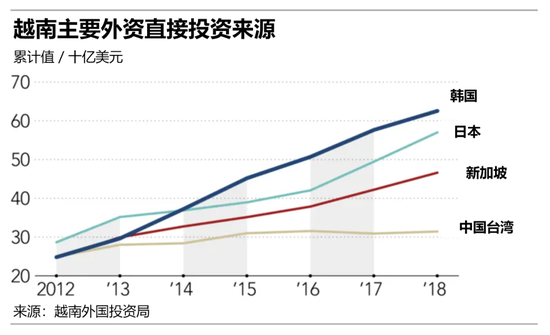

而韩国,虽然比日本来得晚,但却爱得更猛烈。2007年越南正式加入WTO,三星、LG等公司便陆续进入。此后,越南从日本和韩国吸收的FDI(外商直接投资)比例长期保持在40%以上,2017年更是达到48%的历史高点。

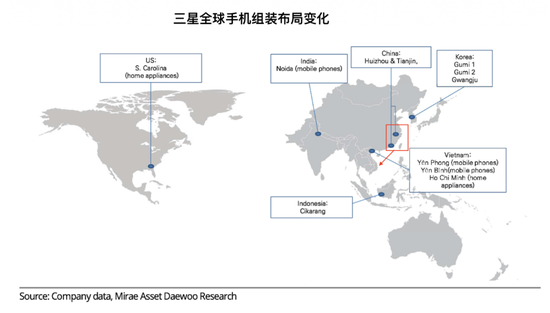

2014年则是标志性的转折点:韩国超越日本,成为越南最大的FDI来源国。而韩国后来居上的重要推手,就是三星。这家在韩国只手遮天的“国民企业”,在异国他乡同样打造了根深蒂固的基业。

三星在越南的布局,更是高层直接定下的“战略大计”。

2009年,三星在越南的第一家工厂正式投产;三年后,会长李健熙亲自访问越南,和接班人李在镕等领导层在当地召开会议,商讨未来布局。随后便有了第二家工厂,该方案更由李在镕亲自主导,被称为“李在镕项目”。而在2019年,李在镕还直接和越南总理阮春福进行会谈,打通政商关系,规划三星未来的投资计划。

而三星“越南帝国”的砖石,其实也正来自于中国大陆。

三星在大陆的老据点是成立于1992年的惠州工厂,从生产MP3等电子产品起步。该工厂曾被评为“花园式单位”,而李健熙更是因为这笔投资,在访问中国时受到主席总理的接待。

2006年该工厂引入手机生产线,巅峰时月均生产手机600万台,占全球出货量约17%。随后,三星在苏州、东莞、天津等地相继开厂,三星对中国工人的爱,可谓深沉。但在2015年左右,三星“变心”了。

2015年,为三星代工的普光苏州厂和东莞厂倒闭停产,2018年,深圳三星和天津三星也先后关门大吉。工厂关停潮叠加公司业绩下滑和Note7“爆炸门”,令吃瓜群众不禁感叹又一家外企“楼塌了”,灰溜溜败走中国。

而在2019年10月,三星大陆大本营惠州工厂也关停了,彻底停止在中国大陆生产手机产品。一位惠州工厂女员工在抖音上分享了办理离职手续的全过程,一位位工龄超过十年的老员工们排队领取纪念品——一部Galaxy S10+手机。

十年时间,三星在越南总计投资超过173亿美元,建起8家工厂和一个研发中心,产品范围覆盖智能手机、显示器和家电。仅智能手机一项,越南工厂每年产量就在1.5亿台左右,约占全球总产量的一半。而从整体上看,2018年越南三星的出口额达到600亿美元,是越南全国出口的1/3。

巨头的影响力不可小觑,三星牵一发动全身,撬动了各家配套厂商,更直接带动了一座城市的崛起。

2019年底,三星的一级供应商中,在越南投资的已达42家,此外,还有大约200多家配套厂商抱团布局。仅在北宁厂区,就有约12万名员工,每天上百辆员工巴士穿梭于60公里范围之内。而原本在地里劳动的农民,如今都成为年入近五千美元的装配线工人,当地人均GDP也达到全国水平的三倍。

三星、LG、夏普、英特尔等公司都在越南上马新产线,就连任天堂也开始在越南生产Switch游戏机。而对于外企的大举进军,尤其是三星的布局,当地人一边享受着红利,一边又充满了“疑惑”:如果有一天朝韩统一了,那现在越南所拥有的,都将归朝鲜所有。

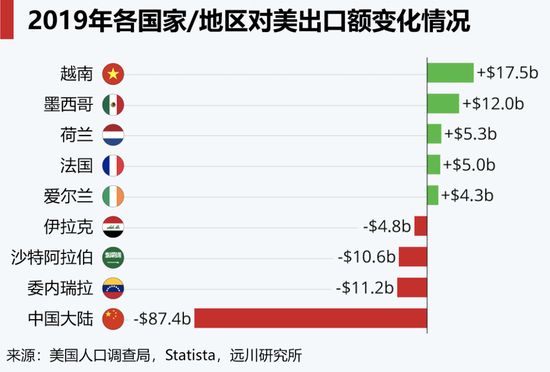

令人担忧越南是否会取代中国工厂地位的,莫过于中国公司产业链的迁移。这波热潮始于2018年,而最主要的原因就两个字:关税。

转移企业中,最具代表性的便是台企为主的消费电子组装厂,以及大陆的苹果供应链。台企在越南的布局其实也得追溯到多年以前,但真正走上台面,还是贸易摩擦之后的事。

2007年越南加入WTO时,鸿海郭台铭就曾亲自乘车考察从深圳龙华厂到河内的跨国运输路线,之后在越南北宁买下超过400公顷土地,随后因金融危机,计划暂时搁浅。2010年,该工厂再次正式启动,但规模仅仅为三个厂房、4万多员工。和大陆动辄几十万人工厂相比,并没啥存在感。

但毛衣战一打,“鸿海”马上就开始施展腾挪大法。性质较敏感的网通产品,原本在广西南宁厂生产,在关税威胁下立马撤出大陆,转移到越南北宁。目前,鸿海在北宁的工厂已经成为美国的网通产品的制造中心,服务于思科等大客户。

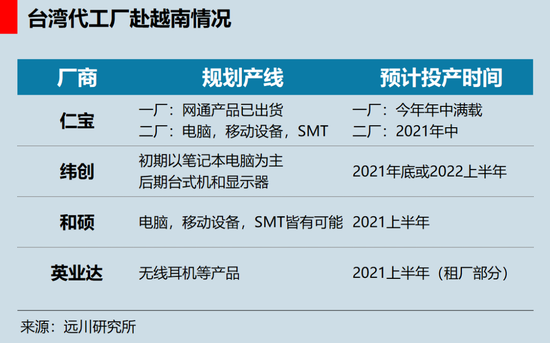

其它组装厂同样也顺流而下。笔记本组装厂“仁宝”重启了在北越永福的工厂,网通产品一厂即将满载,生产PC的二厂也将在明年年中投产。纬创、和硕和英业达等企业,也都将前往越南,于2021至2022年开始生产。

心急的企业甚至等不及买地建厂。比如通信设备厂商“启碁”则直接租下汉达精密的一间厂房,毕竟再晚一两个月,“靴子”落地之时,美国大客户可能就保不住了。

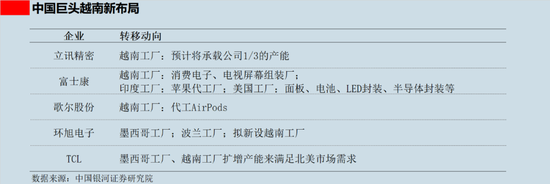

而在电子产品王者iPhone方面,鸿海并未将生产线转移到越南,而是直接再下沉一步,投向了“人多势众”的印度。而大陆的苹果供应商倒是先行一步,立讯精密、歌尔声学、蓝思科技、德赛电池等厂商小步快跑出国门,投身北越搞生产。

立讯精密于2016年在越南建厂投产。去年,董事长王来春表示,之前的产能转移已经基本解决关税带来的问题,必要时公司会将受影响的产品继续转移至越南或其他国家。未来,立讯将建立第二个厂区,越南总计将承载1/3的产能。

同样生产AirPods系列的歌尔声学,其实早在2013年便作为三星的代工厂,同步来到越南建厂,之后多年生产EarPods有线耳机和Lightning连接线,而在去年也开始组装AirPods产品。

德赛电池的一名主管则表示,客户有七成产品要销往美国,急着找过来要求在越南生产,以后可能还要扩产。

2018年,越南吸引FDI的排序依次为:韩国、日本、新加坡、中国台湾、英联邦岛国、中国香港、中国大陆。除去旧爱日韩两国,台湾和大陆,加上相当大比例通过新加坡、英联邦岛国和香港过去的资本,折射出中国日渐钟情于这个与广西和云南接壤的国家,成为“新欢”。

毕竟关税背景之下,“新欢”们更希望找到新阵地,将组装生产的最后一环节转移出去,借所在国的贸易政策有效避税。而越南堪称在毛衣战中受益最大的国家之一。

作为多个国际自由贸易协议成员,越南左右逢源,吃尽红利:加入CPTPP协定,开始收割加拿大市场订单;和欧盟签订EVFTA自贸协定,将在十年内消除双边贸易中99%的关税;此外,还有东盟经济共同体、一带一路、WTO……有人这样形容:在越南,总有一款“零关税”适合你。

贸易摩擦是引爆点,其中的产业逻辑同样也值得深究。对于相对更晚入局的企业,越南有三大亮点:“人口红利”、“政策优势”、和“地理条件”。

人口红利主要是和外企的旧相好中国大陆相比,属于“推”的因素。

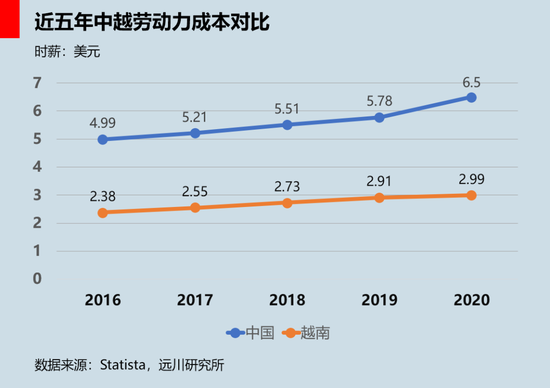

大陆劳动力在年龄结构和薪酬水平上的优势日渐微弱,而越南目前有近1亿人口,中位年龄30.5岁,35岁以下青壮年占比56%。薪酬方面,越南目前平均月薪尚在300美元以下,仅为大陆的三分之一左右,在东南亚各国中也处于较低水平。

政策优势则是主动“拉”的因素。越南政府多次修改《投资法》,大力吸引外商投资。企业所得税率为20%,低于中国的25%,工业园中的企业能获得“两免四减半”(头两年免税,之后四年缴税减半)的政策优惠,高科技产业更能享受到“四免九减半”。

地理条件则是越南相比其他东南亚国家更为得天独厚的位置。

在我们的认知里,东南亚各国蜗居在我国西南角,具体也分不清谁在哪里。而拿出地图仔细观察,会发现越南有得天独厚的地理优势:只有越南同时和云南和广西接壤,离广东也非常近,老挝和缅甸都只是和云南边陲相邻,其间更有危险地带“金三角”。

鸿海当年在越南考察,正是考虑到和中国供应链的距离,才放弃当时台商云集的南越,而将工厂放在北越。从深圳龙华到北宁,总路程不过13小时,从南宁出发还能缩短一半。

而按照“FDI存量/GDP”这项指标来看,越南每1美元GDP对应着0.6美元的FDI,位于东南亚最高水平:高于泰国0.45,马来西亚0.43,印尼0.27和菲律宾0.25。而高效的转化率配合三大优势,使得越南成功吸引外商投资,率先吃下这波产业转移的红利。

这种成绩,谁看了都拍手叫好。也不得不令人担忧,“越南制造”即将取代“中国制造”,成为下一个电子产业的基地。然而前景当真如此美好吗?其实,盛景之下的隐忧,就藏在这些如今的优势“因素”之中。

越南并不是第一个吃到产业链转移红利的国家地区。

纵观历史上的三次电子信息产业转移,从美国本土到日本,从美日到韩国和中国台湾,最后再到中国大陆,无一不是由于迁出国本身产业升级,主动移出低附加值的产能,才养肥了下一个新玩家。

如今,虽然贸易摩擦和疫情的双杀,强行搅乱全球产业链的分工布局,逼迫部分企业迁出中国,但很难断言向东南亚地区,特别是越南的“第四次产业转移”已成定局。而依次回顾前文分析的四大优势来看,也难言稳定,难言靠谱。

劳动力方面,越南毕竟“只”拥有1亿人口,相比中国和印度的14亿要逊色不少,这也就意味着人口红利虽然存在,但总量不大。

越南注定只能承接从中国转移出的一部分产能:一半三星手机,大部分AirPods,一些PC和网通设备,这可能就是越南胃口的上限。东南亚其他国家同样能“雨露均沾”,而若真不得不寻找下一个“中国制造”,印度显然才是更优解。

正因人口体量小,在吃下毛衣战带来的扩产需求后,越南的劳动力成本快速水涨船高,前几年均以每年10%的速度增长,近两年增速也有5%-7%,赶上中国可能也就是三五年时间。同时,适龄劳动人口的数量也已出现拐点。

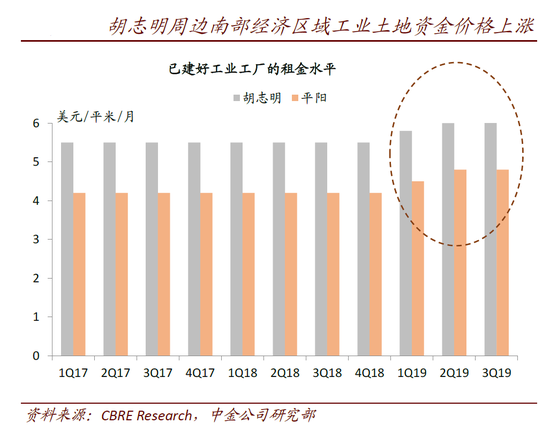

政策和营商环境方面,税收优惠力度仍然诱人,但蜂拥而至的厂商推高了土地价格。

2019年,南部胡志明市的工厂租金平均达到4.1美元/平米,北越经济圈也有3.5-4美元,与之相比,苏州是4.2美元,东莞只有3.6美元,而越南的水电价格也要高于中国。如此,厂商便要在劳动力+税负的红利和其它成本之间做出权衡,越南的优势并不稳固。

两项长期优势已经出现逆转,而这与许多厂商选择撤离中国的原因异曲同工。只不过,投资的热度上升过快,导致越南享受红利的时间可能要短得多。贸易摩擦背景下,更折射出越南难以摆脱“风口上的备胎”的角色。

混沌天成研究院一份报告的标题“关税加征,越南吃撑”就颇为形象。越南的确依靠手里的几张贸易协定,于中美之间左右逢源,在大国博弈里取得最有利的区域地位。

然而,这也意味着越南的命运绑定在中美关系之上,无论是中美经贸谈判还是年底的美国大选,都在暗处改变着企业的抉择,产能的腾挪,资金的流向。

最后,越南地理位置也决定了其在产业链中的分工角色。越南经济呈现高外贸依存度的特征,进出口总额甚至达到GDP的两倍,但净出口却只占3.4%(GDP=消费+投资+政府购买+净出口,净出口=出口-进口)。这意味着,越南承担的还是苦力活,进口零部件再组装运出,中间环节的附加值非常少。

所以,无论是三星还是中国企业,都将投资重点放在更靠近中国的越南北部。这样可以利用中国东南沿海企业,快速获得零部件和原材料,而其本国工业体系和产业链还尚未培育起来。

比如在疫情期间,由于越南防控成果较好,三星将希望放在了当地的工厂。但是,大批零部件因陆路交通受阻滞留在中国,当地配套厂存货有限,产能却还是来不及恢复。三星不得不增加空运和海运来应付困难。

而更高级的零部件,三星也依然留在了中国。比如在西安建了半导体厂,在天津建了MLCC厂。

外交学院教授施展的著作《溢出》中,越南电子产业被形容为“两头在外”的“半体外循环”状态,是中国产能的“溢出”而非“转移”。当地一名产业专家也表示“我们不需要产业政策,因为我们有广州”,可谓姿态谦卑、定位明确。

搭上中国顺风车的越南,确实发展很快,但要PK中国,无异于想一边砸车一边坐车,只可能自食其果。毕竟本质上来说,越南是中国产业链的自然延伸而不是颠覆。

另一点上来说,靠打工是不可能打成强国的,任何一个发达经济体都需要有一两个能产生大量利润、且掌握在自己手里的大产业。韩国的存储芯片、中国台湾的芯片代工、日本的汽车、中国大陆的通信、电力都是如此。

而拿下这样的大产业往往都需要有自主的企业配合政府的支持,进行一两次“赌国运”式投资,击败原有的对手,才能实现。

但目前的越南,敢于深耕科技行业的企业还没有露头,逼仄的国际环境留给后发国家的大产业也越来越少,没有打过硬仗前的越南,大概率只能靠着新欢和旧爱度过一段黄金的高速增长期,然后撞上国际分工的玻璃天花板。

越南,做东莞行,做深圳、不太行。

如若转载,请注明出处:https://www.zhangzs.com/382509.html

微信扫一扫

微信扫一扫