现在很多公众号文章,文末有一些借钱小广告。

比如这样的:

比如这样的:

类似种种。

最近看留言,发现有不少小伙伴真的去借了,还觉得很神奇、很好用。

在这里严肃的说一句:

类似这样的小广告,可以点,但并不建议借,借了的还是早点还吧。

95%以上的这种广告是高利贷(注意,不包括微粒贷,它利息不高)。

一.

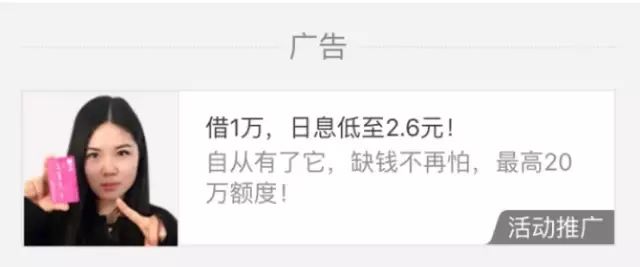

有人问了,这图上不是说借一万,一天利息就两、三块钱么?怎么就高利贷了。

这是因为有很多套路在里面的,利息之所以看起来低,是因为大部分收费都不叫利息,而是以其它的方式出现。

比如一种最典型的,「砍头息」。

比如借条上写了1万,但给钱的时候只给九千,那一千元直接以各种费用的名义——类似手续费、技术服务费的方式,直接扣掉。

仔细算算,实际利息很多能到100%以上。

百分之几百的也有。

如果逾期,每天光逾期费就能把你压死。

来两个实例——

大美妞:

越女,表弟在网上借了三万多的小额贷款,每个一两千的样子,他借了几十个平台。现在逾期了,借一千元光逾期费一天一百多,债务加起来已经超过六万块了,他不敢跟家里说,又还不起,现在准备跑路,会不会坐牢啊?

撑:

我今年22岁,年初谈了个女朋友,从那时候知道网贷可以瞬间下款,觉得好神奇,之后就一步一步掉进深渊,欠了几十个平台,高达几万元,利滚利越滚越大,差点把自己压死。还好我开了个小吃店还维持得住,现在压力太大了,要是生意不好我就死翘翘了。

听起来,还是挺可怕的。

二.

实际上,有不少借这种钱的人,会陷入多头借钱的情况。

也就是在一个地方借完后,又去另外一个地方借,利滚利,直到债务堆起很高。

不止微信,这样的小广告网上到处都有:

小说网页、新闻软件、热门小游戏、yellow视频、漫画APP...各种年轻人经常看、经常用的工具里...都能看到这种小广告。

防不胜防。

我知道「一秒下款」对年轻人的诱惑力有多大,尤其是经济被管束的孩子们。

很多孩子点这种广告,借钱去买个手机、去请客吃顿饭,结果就慢慢踏上利滚利的借贷之路。

所以,可以把这篇转给亲戚朋友看,留下一个警惕的印象先。

ps.

有人问,我已经陷进去了,怎么办?

唔...实在实在还不起,可以考虑法律诉讼,或许不失一条路径。

很多人认为欠债还钱,天经地义。但中国有意思的一点是,最高法规定,借款利息超过36%的部分是无效的,可以不还。

所以你在法律上是有一定依仗的。起诉的话,法院更倾向于把各种收费名目都判定为利息。

来源:越女事务所 微

如若转载,请注明出处:https://www.zhangzs.com/238239.html

微信扫一扫

微信扫一扫